Již od ročního zúčtování záloh a daňového zvýhodnění za rok 2014 je možné po uplynutí zdaňovacího období od vypočtené daně uplatnit slevu ve výši výdajů prokazatelně vynaložených poplatníkem za umístění vyživovaného dítěte v předškolním zařízení (dříve „zařízení péče o děti předškolního věku“), pro kterou se ujala zkratka „školkovné“.

Shrneme si, co platí stejně jak pro rok 2015, tak i pro rok 2016:

- Výše slevy je omezena na každé vyživované dítě výší minimální mzdy.

- Slevu lze uplatnit pouze na vyživované dítě žijící s poplatníkem, který slevu uplatňuje, ve společně hospodařící domácnosti.

- Slevu nemůže uplatnit dědeček a babička, pokud jim dítě není svěřeno do péče nahrazující péči rodičů.

- Slevu může v rámci téže společně hospodařící domácnosti na totéž dítě uplatnit jen jeden z poplatníků (tj. nelze ji mezi rodiče dělit).

- V případě více dětí ve společně hospodařící domácnosti může na každé dítě uplatnit tuto slevu jiný (druhý) poplatník žijící s nimi v domácnosti.

- Jedná se o slevu na dani, která se odečítá až od vypočtené daně, proto nízkopříjmovým poplatníkům, na rozdíl od daňového zvýhodnění, žádné vyšší příjmy nepřinese (nelze ji „vyplatit“, jako se vyplácí daňové bonusy).

- Na rozdíl od daňového zvýhodnění ji mohou uplatnit i poplatníci, kteří uplatňují výdaje procentem z příjmů (tzv. paušální výdaje).

- Lze uplatnit výdaje prokazatelně vynaložené za umístění dítěte v předškolním zařízení na dané zdaňovací období (tj. které byly v daném roce spotřebovány).

- Jedná se o roční slevu na dani omezenou maximálním ročním limitem (tj. lze ji uplatnit v plné výši, i když se jedná o částku uhrazenou za umístění dítěte pouze po část roku).

- Slevu lze uplatnit i na zahraniční školky a může ji uplatnit i daňový rezident z členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor, pokud úhrn jeho příjmů ze zdrojů v ČR činí nejméně 90 % všech jeho celosvětových příjmů (ale jen v daňovém přiznání).

Co je v oblasti „školkovného“ pro rok 2016 jinak

V prvé řadě nesmíme opomenout, že výše slevy za umístění dítěte je odvozena od výše minimální mzdy, která pro rok 2015 činila částku 9 200 Kč a pro rok 2016 se zvýšila o 700 Kč, což znamená, že poplatník může za rok 2016 uplatnit tuto slevu maximálně do výše 9 900 Kč. Můžeme se těšit na to, že minimální mzda se zvyšuje od 1. 1. 2017, tj. i výše „školkovného“ se bude pro rok 2017 opět zvyšovat. To je změna jistě příjemná, ale pro naše účely ne až tak podstatná.

To, co je pro rok 2016 skutečně nově jinak, je, že už se nejedná o výdaje „za umístění dítěte v zařízení péče o děti předškolního věku (kde bylo možné uplatnit prakticky všechna zařízení pečující o předškolní děti), ale pouze v předškolním zařízení.

Pojem předškolní zařízení“ je nově definován v § 35bb odst. 6 zákona č. 586/1992 Sb., ve znění platném pro rok 2016 (dále jen „zákon o daních z příjmů“), takto: „Pro účely daní z příjmů se předškolním zařízením rozumí

- mateřská škola podle školského zákona nebo obdobné zařízení v zahraničí,

- zařízení služby péče o dítě v dětské skupině a

- zařízení péče o dítě předškolního věku provozovaná na základě živnostenského oprávnění, pokud charakter takto poskytované péče je srovnatelný s péčí poskytovanou

- zařízením služby péče o dítě v dětské skupině, nebo

- mateřskou školou podle školského zákona.“

Od roku 2016 lze tedy za předškolní zařízení považovat pouze zařízení poskytující péči v režimu:

- zákona č. 561/2004 Sb., školský zákon (mateřská škola podle školského zákona),

- zákona č. 247/2014 Sb., o dětské skupině,

- zákona č. 455/1991 Sb., živnostenský zákon, ale pouze za podmínky tzv. srovnatelné péče.

V zákoně č. 247/2014 Sb., o dětské skupině, definici „předškolního zařízení“ nehledejme, tu máme právě v § 35bb odst. 6 zákona o daních z příjmů.

Zákon č. 247/2014 Sb., o dětské skupině, naopak definuje „službu péče o dítě v dětské skupině“, a to v § 2 následovně:

- činnost provozovaná poskytovatelem služby péče o dítě v dětské skupině zapsaným do evidence poskytovatelů ve smyslu ustanovení § 4 (dále jen „poskytovatel“),

- spočívající v pravidelné péči o dítě od jednoho roku věku do zahájení povinné školní docházky, a

- umožňující docházku v rozsahu nejméně 6 hodin denně, která je (1) poskytována mimo domácnost dítěte v kolektivu dětí a která je (2) zaměřena na zajištění potřeb dítěte, na výchovu, rozvoj schopností, kulturních a hygienických návyků dítěte.

Pro daňové účely charakterem poskytované péče srovnatelným s péčí poskytovanou v dětské skupině nebo mateřské škole se tak rozumí trvalost, pravidelnost a docházku umožňující v rozsahu nejméně 6 hodin denně.

V zákoně o daních z příjmů uvedená podmínka tzv. srovnatelnosti péče je důležitá proto, aby péče poskytovaná v rámci živností mohla být posouzena jako péče poskytovaná „předškolním zařízením“.

V rámci živnostenského zákona lze provozovat péči o děti předškolního věku:

- v rámci živnosti vázané, kdy jde o „péči o dítě do tří let věku v denním režimu“, tj. může se jednat též o péči o dítě do 1, resp. do 2 let věku, např. chůva nebo jesle,

- v rámci živnosti volné, kdy jde

- o obor „72. Mimoškolní výchova a vzdělávání, pořádání kurzů, školení, včetně lektorské činnosti“,

- a také o obor „79. Poskytování služeb pro rodinu a domácnost“.

Právě proto, aby nebyla sleva za umístění dítěte uplatňována za pouhé nahodilé „hlídání“, je v zákoně podmínka, že charakter takto poskytované péče musí být srovnatelný s péčí v mateřské škole nebo zaregistrované dětské skupině.

Dopad změn

- Nově nelze uplatnit předmětnou slevu v případech, kdy umístíme dítě v jakémkoliv zařízení pečujícím o děti předškolního věku, ale pouze v tzv. předškolním zařízení (splňujícím podmínky nastavené v § 35bb odst. 6 zákona o daních z příjmů).

- Oprávněnost poskytovat službu péče o dítě v dětské skupině je podle zákona č. 247/2014 Sb., o dětské skupině, vázána na zápis do evidence poskytovatelů, kterou provádí Ministerstvo práce a sociálních věcí (viz odkaz níže).

- Mateřské školy ve smyslu zákona č. 561/2004 Sb., školský zákon, musí být registrovány v rejstříku škol a školských zařízení (viz odkaz níže).

- Provozovat péči o děti předškolního věku na základě živnosti lze pouze za podmínek splňujících kritérium tzv. srovnatelné péče.

Od roku 2016 na dítě umístěné v zařízení pečujícím o děti předškolního věku, které není registrované nebo evidované, daňové výhody uplatnit nelze.

Změny, které doznaly lesní školky

Od 1. září 2016 je na základě pozměňovacího návrhu k novele č. 178/2016 školského zákona č. 561/2004 Sb. umožněn lesním mateřským školkám zápis do školského rejstříku, § 34 školského zákona byl doplněn o nový odst. 9:

„(9) Za lesní mateřskou školu se považuje mateřská škola, ve které vzdělávání probíhá především ve venkovních prostorách mimo zázemí lesní mateřské školy, které slouží pouze příležitostnému pobytu. Zázemí lesní mateřské školy nesmí být stavbou.“

- Argumentace: Důležitá je úroveň vzdělávání a nikoliv splnění hygienických podmínek.

- V případě zápisu do školského rejstříku se bude uvádět na potvrzení, že se jedná o lesní mateřskou „školu“ (nikoliv o „školku“).

- Lesní mateřská škola se od běžné školky liší tím, že převážná většina vzdělávání probíhá v přírodě.

- Zázemí této školy nemůže být stavbou, a to jak v soukromoprávním pojetí podle zákona č. 89/2012 Sb., občanský zákoník, tak ani ve smyslu veřejného práva podle stavebního zákona.

- Typicky by se mělo jednat o různé jurty, tee-pee, maringotky apod.

- Pro registraci lesní školky budou stanovena speciální pravidla vyhláškou.

- Předpokládá se, že bude možné požádat o dodatečný zápis do rejstříku škol a školských zařízení pro školní rok 2017/2018, neboť v současné době lhůta pro tento zápis již uplynula.

Zároveň byla novelizována také vyhláška č. 14/2005 Sb., o předškolním vzdělávání novelou č. 280/2016 Sb. Přesto do prosince 2016 žádná lesní škola v rejstříku škol zapsaná není, a proto slevu za umístění dítěte v nich nepůjde za toto zdaňovací období uplatnit. Pro registraci lesní školky budou stanovena speciální pravidla novelou vyhlášky č. 410/2005 Sb., o hygienických požadavcích na prostory a provoz zařízení a provozoven pro výchovu a vzdělávání dětí a mladistvých, ve znění vyhlášky č. 343/2009 Sb., která zatím nebyla schválena.

Zpřesnění v připravované novele zákona o daních z příjmů

Závěrem je třeba uvést, že v rámci připravované novely zákona o daních z příjmů (sněmovní tisk č. 873) bude za účelem posílení právní jistoty upřesněno v § 35bb odst. 1, že výše slevy za umístění dítěte odpovídá výši výdajů prokazatelně poplatníkem vynaložených za umístění vyživovaného dítěte v předškolním zařízení na dané zdaňovací období, pokud jím nebyly uplatněny jako výdaj podle § 24 (nikoliv „v daném“ zdaňovacím období).

Dále se pro účely uplatnění slevy v rámci ročního zúčtování záloh u zaměstnavatele v ust. § 38l odst. 2 písm. f) zákona o daních z příjmů doplňuje, že na potvrzení o výši vynaložených výdajů za umístění vyživovaného dítěte by mělo být kromě jména vyživovaného dítěte a celkové částky výdajů, kterou za něj poplatník za dané zdaňovací období vynaložil, uvedeno i datum, od kterého konkrétní zařízení splňuje kritéria předškolního zařízení. Na potvrzení by mělo být proto uvedeno datum zápisu tohoto zařízení do školského rejstříku nebo do evidence poskytovatelů (jedná-li se o dětskou skupinu), anebo datum vzniku jeho živnostenského oprávnění. Splní-li ovšem předškolní zařízení předmětná kritéria případně až v průběhu zdaňovacího období (např. až v měsíci září), sleva za umístění dítěte v tomto zařízení se poskytne od tohoto data.

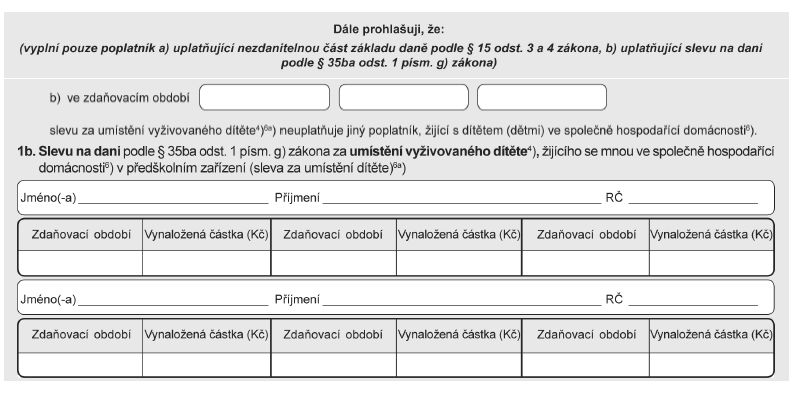

Uplatnění slevy na „školkovné“ v prohlášení poplatníka k dani vzor č. 25

Při uplatnění slevy za rok 2016 by bylo vhodné vzor č. 24 na straně č. 4 podle zde uvedeného textu upravit.

Pro snadnější pochopení uvedené problematiky lze uvést několik názorných příkladů.

Mám tříletou dceru umístěnou v jeslích zřízených obcí. Za rok 2015 jsem si slevu za umístění dítěte ve výši minimální mzdy uplatnila. Nyní mi paní hospodářka v jeslích řekla, že mi potvrzení o platbách za umístění dítěte nevystaví, protože už si za letošní rok slevu nemohu uplatnit. Vzhledem k tomu, že jsem četla, že se jedná o slevu podporující návrat rodičů do zaměstnání, tak to snad půjde uplatnit i v roce 2016.

Paní hospodářka má pravdu, tyto jesle nejsou předškolním zařízením ve smyslu § 35bb odst. 6 zákona o daních z příjmů, a slevu za umístění dítěte proto v roce 2016 uplatnit nelze. Jsou však i jesličky, které jsou na MPSV zapsané jako dětská skupina, kdy školkovné uplatnit lze.

Máme tříletou dceru. Její babička absolvovala rekvalifikační kurz na chůvu (má platný certifikát) a zřídila si živnostenský list. Byla tak hodná, že vzhledem k tomu, že jsme oba lékaři, tak se nám všechny pracovní dny stará u nás doma o dceru (svou vnučku), abychom mohli získat praxi potřebnou pro atestace. Každý měsíc jí platíme 10 tisíc Kč. Babička nám říkala, že ji v kurzu upozornili, že by si někdo z nás mohl uplatnit slevu na dani ve výši 10 tisíc Kč. Opravdu je to možné? Mysleli jsme, že jen pokud bychom platili školku.

Jestliže platíte babičce, která má živnostenský list, za pravidelnou každodenní péči v rozsahu alespoň 6 hodin denně, pak si skutečně slevu můžete odečíst. Živnostenský list musí být vystaven buď na živnost vázanou „Péče o dítě do tří let věku v denním režimu“ – ten je obvyklý po absolvování Vámi uvedené rekvalifikace, nebo na živnost volnou, kde není potřeba prokazování jakékoliv kvalifikace, obor činnosti č. 79 „Poskytování služeb pro rodinu a domácnost“.

Máme pětiletého syna, který chodí do lesní školky. Ve školce nás upozornili, že na slevu, kterou jsme uplatňovali za rok 2015, už nemáme nárok. To přeci není možné, platíme za školku mnohem víc než rodiče, na které zbylo místo v městské školce. Náš syn je výrazně zdravější než ostatní děti. Opravdu to nepůjde?

Pokud lesní školka není zapsána do rejstříku mateřských škol http://rejskol.msmt.cz/ (kde ještě žádná školka zapsána není), příp. evidovaná jako dětská skupina na MPSV, pak skutečně slevu za umístění dítěte nebudete moci uplatnit. Pokud by školka do rejstříku byla zapsána např. 15. 12. 2016, pak byste si jako slevu na dani mohli uplatnit pouze částku zaplacenou za umístění dítěte od 15. 12. do konce roku.

Oba s manželem máme stejný hrubý příjem měsíčně 12 500 Kč, což představuje roční příjem 150 000 Kč, základ daně 201 000 Kč a z toho daň 30 150 Kč. Po odečtení základní slevy ve výši 24 840 Kč zbývá daň ve výši 5 310 Kč. Náš syn chodí do mateřské školy, kde za umístění platíme 16 000 Kč za rok. Můžeme si od zbylé daně, tj. od částky 5 310 Kč odečíst každý 4 550 Kč, tak abychom využili celou nejvyšší možnou výši slevy za umístění dítěte ve výši 9 900 Kč? Naše mzdová účetní nám tvrdí, že si celou slevu může uplatnit jen jeden z nás. To nám přijde divné, že ti, co mají vyšší plat, si uplatní 9 900 Kč a my pouze 5 310 Kč.

Vaše mzdová účetní má pravdu. Podle § 35bb odst. 5 zákona o daních z příjmů platí, že pokud dítě v jedné domácnosti vyživuje více poplatníků (což je obvyklý případ), může si slevu za umístění dítěte uplatnit jen jeden z nich.

Náš syn navštěvuje soukromou mateřskou školku „Rodinné centrum“. Naše mzdová účetní prošla oba rejstříky, jak rejstřík mateřských škol podle školského zákona na Ministerstvu školství, tak i evidenci zapsaných dětských skupin na Ministerstvu práce a sociálních věcí, a ani v jednom z těchto rejstříků není toto zařízení evidováno. Za školku platím 8 900 Kč měsíčně a Rodinné centrum je otevřeno kromě 14 dní dovolené od 7 do 17 hodin.

Slevu za umístění dítěte ve výše zmíněném předškolním zařízení můžete uplatnit. Rodinné centrum s. r. o., IČO ......, je podle obchodního rejstříku vedeného na www.justice.cz zařízením, které pečuje o děti předškolního věku na základě živnostenského oprávnění „péče o dítě do tří let věku v denním režimu“.

Bydlíme v místě, kde je o místa ve školce velký zájem (poptávka hodně převyšuje nabídku). Náš syn navštěvuje školku od února 2016. Aby ale školka měla jistotu, že školkovné řádně uhradíme, zaplatili jsme celou částku za umístění syna od února 2016 do prosince 2016 již v prosinci 2015. Budeme si moci slevu na dani v ročním zúčtování záloh za rok 2016 uplatnit? Za rok 2015 jsme si nic neuplatnili, protože syn v roce 2015 do školky nechodil.

Slevu za umístění dítěte si uplatnit můžete. Lze totiž uplatnit výdaje, které byly skutečně na dané zdaňovací období vynaloženy, tj. spotřebovány. Rozhodující totiž je, na které zdaňovací období bylo školkovné vynaloženo, a nikoliv okamžik jeho samotné úhrady.

Mateřská školka, která splňuje kritéria předškolního zařízení, vystavuje měsíčně faktury odběrateli, kterým je i můj zaměstnavatel, a to ve výši 10 000 Kč. Z této faktury hradím na účet školky částku ve výši 4 000 Kč měsíčně sama tím způsobem, že mi ji zaměstnavatel sráží z tzv. čisté mzdy. Zbylých 6 000 Kč hradí každý měsíc za mne můj zaměstnavatel. Mohu si částku mnou uhrazenou uplatnit formou slevy na dani, anebo si můžu uplatnit i částku hrazenou zaměstnavatelem?

Jako slevu na dani za umístění dítěte si můžete uplatnit pouze částky, které hradíte předškolnímu zařízení sama ze své tzv. čisté mzdy. V tomto případě však pouze v daňovém přiznání, protože od školky nebudete mít pravděpodobně předepsaný doklad o úhradě. Částky za umístění dítěte, které hradí za Vás zaměstnavatel, si pro snížení vypočtené daně v žádném případě uplatnit nemůžete. Jedná se o příspěvek zaměstnavatele a u Vás o příjem plynoucí Vám v souvislosti s výkonem závislé činnosti, který je od daně osvobozen za podmínek stanovených v ust. § 6 odst. 9 písm. d) zákona o daních z příjmů – za předpokladu, že je uhrazen zaměstnavatelem z FKSP nebo ze sociálního fondu nebo ze zisku po zdanění anebo jako nedaňový výdaj/náklad. V opačném případě by se jednalo o zdanitelný příjem, který by Vám měl zaměstnavatel zdaňovat spolu s Vaší běžnou mzdou.

Sleva za umístění dítěte v přiznání k dani z příjmů FO

Zkusíme si nastínit situaci, kdy rodiče v postavení zaměstnanců budou muset z jakýchkoliv důvodů podat přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2016 (dále jen „daňové přiznání“). Zaměříme se na problematiku tzv. školkovného a ukážeme si, zdali a jak lze tuto slevu uplatnit v daňovém přiznání.

Pokud má rodič zaměstnanec pouze příjmy ze závislé činnosti podle § 6 zákona o daních z příjmů (tj. nemá žádné jiné zdanitelné příjmy), má letos možnost dvou variant daňového přiznání.

Varianta č. 1

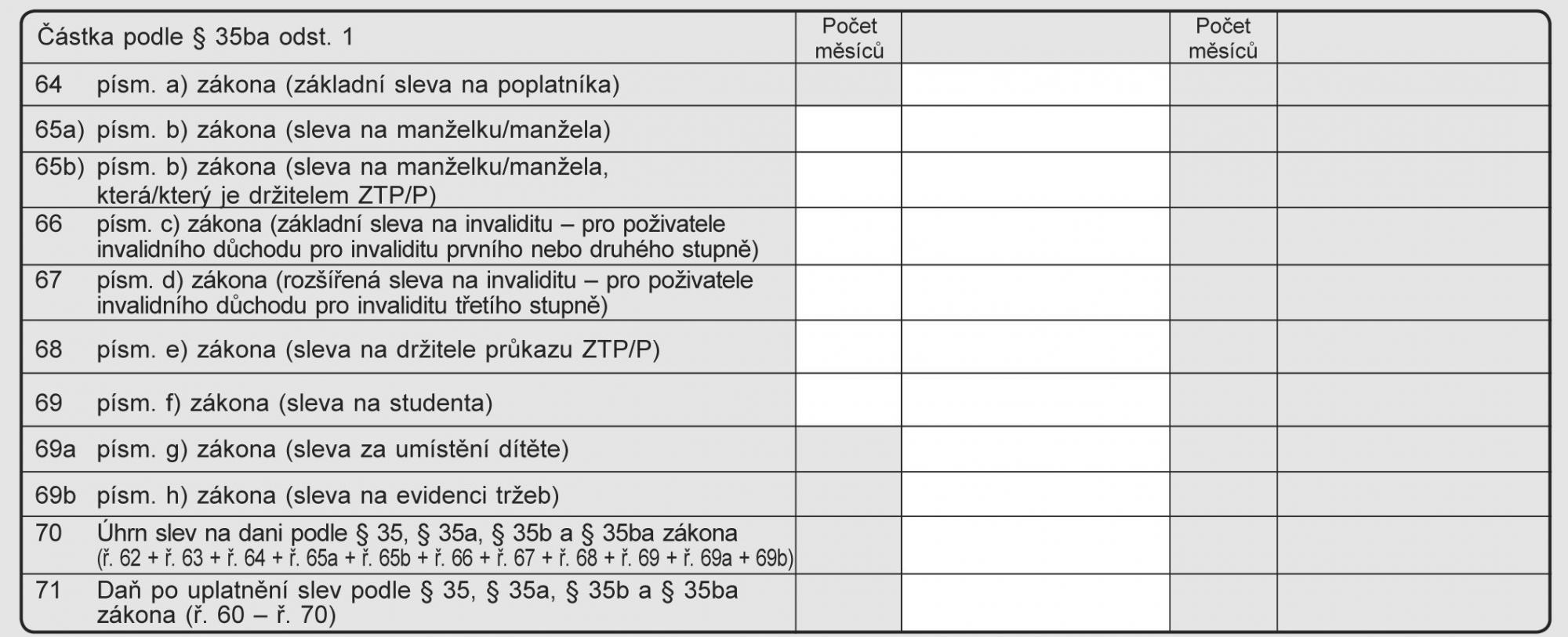

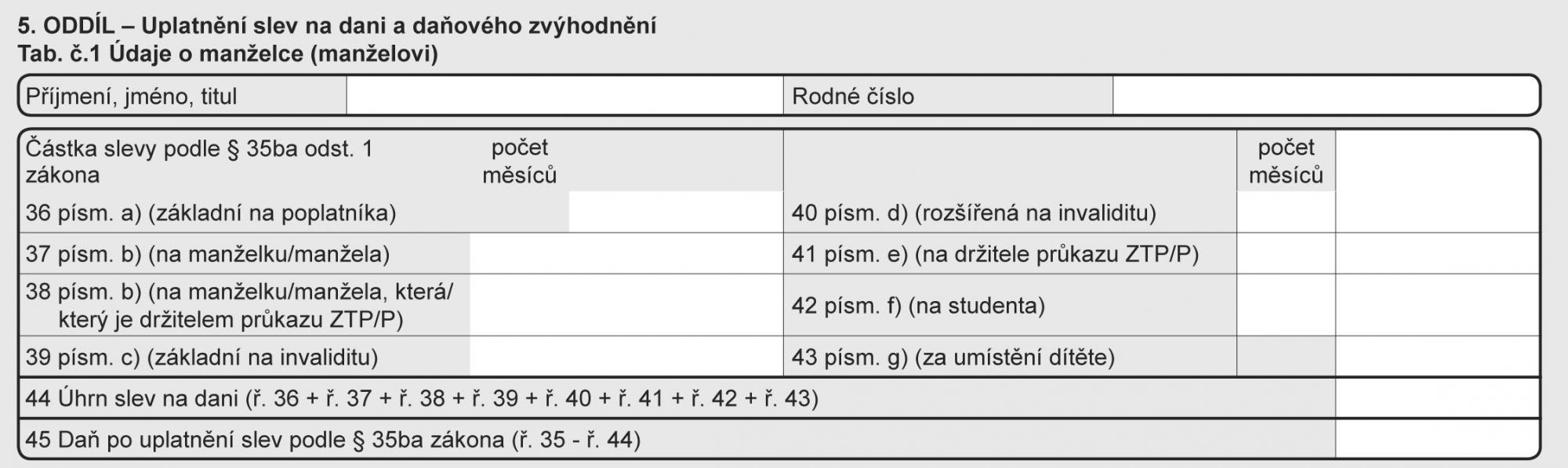

První variantou je tiskopis č. 25 5405 MFin 5405 vzor č. 23, tak jak ho známe již 23 let, kde ve vztahu ke slevě za umístění dítěte se jedná o část označenou „5. oddíl – Uplatnění slev na dani a daňového zvýhodnění“. V této tabulce pak ve vztahu ke „školkovnému“ vyplňujeme pouze ř. 69a (sleva za umístění dítěte).

Často se stává, že tuto slevu, označovanou též pojmem „školkovné“, právě pod tímto pojmem v daňovém přiznání hledají, a když ji nenajdou, uvedou částku odpovídající slevě za umístění dítěte např. na ř. 53 daňového přiznání. Touto neúmyslnou chybou se dostávají ale do problémů. Jednak se jedná o řádek 3. oddílu, kde si poplatník uvádí všechny „Nezdanitelné části základu daně, odčitatelné položky a daň celkem“, tj. nejedná se o částky snižující vypočtenou daň, ale pouze snižující základ daně, a dále lze očekávat, že bude správcem daně kontaktován z důvodů opravy údajů uvedených v daňovém přiznání.

Varianta č. 2

Letos poprvé mohou poplatníci pouze s příjmy ze závislé činnosti ze zdrojů na území České republiky použít nový tiskopis č. 25 5405/D MFin 5405/D – vzor č. 1, ve kterém se sleva uplatňuje ve stejném oddíle, ale na číselně jinak označeném řádku.

Další, co nesmí rodič – zaměstnanec ve vztahu ke slevě za umístění dítěte v daňovém přiznání opomenout, je poslední strana daňového přiznání označená jako Přílohy DAP. Součástí daňového přiznání jsou totiž i přílohy vyznačené v tiskopise daňového přiznání. Poplatník tuto část vyplní pouze v případech, kdy má pro ně obsahovou náplň a uvede počet listů, které k daňovému přiznání přikládá. Mimo jiné je zde uvedeno i Potvrzení předškolního zařízení.

Zákon o daních z příjmů v případě poplatníků podávajících daňové přiznání způsob prokázání nároku na tuto slevu přímo neupravuje. S ohledem na výše uvedené (přílohy k daňovému přiznání) je ale zřejmé, že postup bude shodný jako v případě prokázání nároku na tuto slevu u zaměstnavatele v rámci ročního zúčtování záloh, tj. poplatník k daňovému přiznání přiloží zmíněné potvrzení. V opačném případě se vystavuje tomu, že k tomuto doložení bude správcem daně vyzván a v případě, že tak neučiní ani na výzvu správce daně, nebude mu sleva za umístění dítěte správcem daně uznána.

Doporučení: Pro přehlednost uvádíme odkazy, kde lze skutečnost, že se jedná o předškolní zařízení ověřit.

- Seznam zapsaných dětských skupin http://www.mpsv.cz/cs/20302, tříděno dle krajů

- Rejstřík škol a školských zařízení (tj. nově školek včetně lesních) http://rejskol.msmt.cz/

- Skutečnost, že poskytovatel má platné živnostenské oprávnění, lze ověřit buď na adrese http://wwwinfo.mfcr.cz/ares/ares_es.html.cz, nebo www.justice.cz

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- ZDP – zákon č. 586/1992 Sb., o daních z příjmů

- zákon č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání (školský zákon)

- zákon č. 247/2014 Sb., o poskytování služby péče o dítě v dětské skupině a o změně souvisejících zákonů

- zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon)

- zákon č. 89/2012 Sb., občanský zákoník

- vyhláška č. 14/2005 Sb., o předškolním vzdělávání

- vyhláška č. 410/2005 Sb., o hygienických požadavcích na prostory a provoz zařízení a provozoven pro výchovu a vzdělávání dětí a mladistvých