V minulém čísle jsme se věnovali slevě na dani za umístění dítěte v předškolním zařízení. K tématu se krátce vrátíme, ale především si připomeneme další podstatné změny, které nás při zpracování ročního zúčtování záloh čekají.

Zvýšení daňového zvýhodnění

Zákonem č. 125/2016 Sb., kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), došlo pro rok 2016 ke zvýšení daňového zvýhodnění a tato novela měla platit již od 1. 1. 2016. Zákon ale nabyl účinnosti až 1. 5. 2016.

Plátce daně z příjmů ze závislé činnosti (zaměstnavatel) proto při výpočtu zálohy na daň v roce 2016 do nabytí účinnosti novely (tj. za kalendářní měsíce leden až duben 2016) vycházel ještě z původní výše daňového zvýhodnění a k uplatňování nových (zvýšených) částek daňového zvýhodnění došlo poprvé až při zúčtování mezd za kalendářní měsíc květen 2016.

Citovaným zákonem byly pro rok 2016 zvýšeny částky daňového zvýhodnění na druhé a na třetí a každé další dítě, a to:

- u druhého dítěte z 15 804 Kč na 17 004 Kč ročně (tj. o 100 Kč měsíčně) a

- u třetího a každého dalšího dítěte z částky 17 004 Kč na 20 604 Kč ročně (tj. o 300 Kč měsíčně).

Jelikož zaměstnavatel mohl zohlednit zaměstnancům vyšší měsíční daňové zvýhodnění poprvé až při zúčtování mezd za květen, dorovnání daňového zvýhodnění za celý rok 2016 je třeba řešit u poplatníků s příjmy ze závislé činnosti (zaměstnanců) v ročním zúčtování záloh na daň a daňového zvýhodnění (pokud o ně poplatník požádá), anebo si nové (navýšené) částky daňového zvýhodnění uplatní poplatník sám v přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2016 (dále jen „DAP“).

To znamená, že při výpočtu daně v rámci ročního zúčtování záloh na daň a daňového zvýhodnění (dále též „RZZ“ nebo „roční zúčtování záloh“) za zdaňovací období roku 2016 se použijí již zvýšené roční částky daňového zvýhodnění náležející na druhé dítě a na třetí a každé další dítě (§ 35c odst. 1, ve znění zákona č. 125/2016 Sb.), resp. 1/12 vypočtená z těchto zvýšených ročních částek za příslušný kalendářní měsíc, nebude-li například náležet poplatníkovi daňové zvýhodnění na některé vyživované dítě za celý kalendářní rok nebo změní-li se výše daňového zvýhodnění náležející na vyživované dítě v průběhu zdaňovacího období. Pokud ale poplatník s příjmy ze závislé činnosti nevyužije možnost požádat svého zaměstnavatele o roční zúčtování záloh, resp. nevyužije-li ani institut daňového přiznání, uplatněné nižší měsíční daňové zvýhodnění za leden až duben 2016 nebude možné „dorovnat“, příp. ani doplatit za tyto měsíce poplatníkovi měsíční daňový bonus.

V rámci ročního zúčtování záloh za rok 2016 přitom pro výplatu daňového bonusu, obdobně jako v DAP, musí být splněna podmínka, že výše příjmů u poplatníka dosáhne alespoň 6násobku minimální mzdy. Rozhodnou částkou v roce 2016 je 59 400 Kč (6 x 9 900 Kč). Pokud takového příjmu poplatník nedosáhne, při ročním zúčtování záloh sice na již vyplacené měsíční bonusy neztrácí nárok (nelze mu však částky na měsíčním daňovém bonusu za leden až duben doplatit); a pokud tento poplatník podá DAP, nárok na daňový bonus mu vůbec nevznikne, tj. musel by i dříve správně vyplacené částky na měsíčních bonusech vrátit, a to jako nedoplatek na dani. Nadále také platí, že daňový bonus musí činit alespoň 100 Kč a více než 60 300 Kč na daňovém bonusu poplatníkovi nelze vyplatit.

V roce 2016 rovněž nadále platí, že u dětí s průkazem ZTP/P se výše daňového zvýhodnění poskytuje v dvojnásobné výši a daňové zvýhodnění na toto dítě lze u poplatníka optimalizovat.

- Nadále lze akceptovat ve výše zmíněném případě kromě průkazu ZTP/P i předložení rozhodnutí vydaná Úřadem práce o přiznání nároku na průkaz ZTP/P.

- Daňové zvýhodnění a slevu na manželku nemohou využít dle § 35ca ZDP jako doposud poplatníci uplatňující výdajový paušál (§ 7 odst. 7 a § 9 odst. 4 ZDP), s výjimkou poplatníka, u něhož součet dílčích základů daně, pro které využívá paušál, je nižší než polovina celkového základu daně.

- Sčítání vyživovaných dětí v rámci téže společně hospodařící domácnosti se přitom musí provádět vždy z pohledu konkrétního poplatníka (např. druh a družka, nebo na vnoučata, jen pokud vznikne právo na převod nároku na prarodiče z důvodu, že rodiče nemají příjmy v dostatečné výši, tj. ani ve výši 6násobku minimální mzdy).

- Pokud poplatník uplatní v DAP daňové zvýhodnění, vyživuje-li děti v rámci téže společně hospodařící domácnosti i jiný poplatník, doloží tuto skutečnost jako v uplynulém roce Potvrzením zaměstnavatele druhého z poplatníků (nový vzor č. 2). Není-li však druhý z poplatníků zaměstnán, nebo nevyživuje-li děti v rámci téže domácnosti jiný poplatník, je třeba k DAP uvést i tuto skutečnost na volném listu papíru.

Je zřejmé, že v souvislosti s dorovnáním daňového zvýhodnění v roce 2016 dojde oproti uplynulému roku ke zvýšení vracených přeplatků z ročního zúčtování záloh (tj. přeplatků na dani nebo i doplatků na daňových bonusech), a to u zaměstnanců s více než jedním dítětem. V předchozích letech bylo totiž obvyklé, že u zaměstnance, který byl celý rok zaměstnán (nebyl nemocen) a v žádosti o roční zúčtování neuplatnil žádné další slevy na dani podle § 35ba ZDP (např. na manželku, školkovné) a ani nezdanitelné části základu daně (např. úroky z úvěru na bytové potřeby, penzijní připojištění se státním příspěvkem, soukromé životní pojištění), pak přeplatek z ročního zúčtování záloh činil obvykle částku kolem sta korun, a to vzniklou zaokrouhlením. Nyní např. u zaměstnance se třemi dětmi bude přeplatek z RZZ vyšší o 1 600 Kč v důsledku zvýšení daňového zvýhodnění na druhé, třetí a každé další dítě (tj. rozdíl oproti původní výši daňového zvýhodnění, což představuje částku v celkové výši 100 Kč x 4 měsíce na druhé dítě za leden až duben a částku v úhrnné výši 300 Kč x 4 měsíce na třetí a každé dítě za leden až duben).

Zrušení blokace daňového osvobození pravidelně vyplácených důchodů

Od 29. 8. 2016 je účinný nález Ústavního soudu č. 271/2016 Sb., kterým se ruší § 4 odst. 3 ZDP blokující daňové osvobození pravidelně vyplácených důchodů v § 4 odst. 1 písm. h) ZDP, a to u důchodců s příjmy nad 840 000 Kč (součet příjmů dle § 6 a dílčích základů daně dle § 7 a § 9 ZDP). Ústavní soud shledal totiž toto znevýhodnění důchodců s vyššími příjmy protiústavním. Dle sdělení GFŘ se toto opatření aplikuje již pro zdaňovací období roku 2016. Tedy bez ohledu na výši zdanitelných příjmů bude povinnost zdanit až pravidelně vyplacený důchod nad částku ve výši přesahující 36násobek minimální mzdy, tj. pro rok 2016 nad 356 400 Kč (což představuje celoroční měsíční důchod nad částku 29 700 Kč).

Pokud pravidelně vyplácený důchod dosáhl částku nad 356 400 Kč o méně než 6 000 Kč a zaměstnanec nemá povinnost podat DAP z jiného důvodu, a DAP nepodá ani dobrovolně, rozdíl nezdaní (§ 38g odst. 2 ZDP). Pokud důchod zaměstnance přesáhl uvedenou částku o více než 6 000 Kč (stejně tak když nepřesáhl, ale podává DAP z jiného důvodu), pak se částka, která přesáhla, uvede jako příjem do § 10 ZDP na příloze č. 2 DAP.

Změny při uplatnění slevy tzv. školkovného

Uplatnění slevy na dani za umístění dítěte v předškolním zařízení jsme se podrobně věnovali v předchozím čísle. Shrňme si tedy pouze základní informace.

Výše slevy za umístění dítěte náležející poplatníkovi na vyživované dítě žijící s ním ve společně hospodařící domácnosti je odvozena od výše minimální mzdy, která se pro rok 2016 zvýšila o 700 Kč, což znamená, že poplatník může za rok 2016 uplatnit tuto slevu maximálně do výše 9 900 Kč.

Pro rok 2016 se však už nejedná o výdaje „za umístění dítěte v zařízení péče o děti předškolního věku“ (kde bylo možné uplatnit prakticky všechna zařízení pečující o předškolní děti), ale pouze „v předškolním zařízení“. (Pozn. red: Podrobné vysvětlení k otázce, kterých zařízení se sleva týká a jak si je ověřit, naleznete v článku Změna při uplatnění slevy tzv. školkovného v ročním zúčtování záloh za rok 2016. Práce a mzda, 2017, č. 1, s. 9–14.)

Od roku 2016 na dítě umístěné v zařízení pečujícím o děti předškolního věku, které není registrované nebo evidované, daňové výhody uplatnit nelze. Zařízení provozovaných na základě živnostenského oprávnění se přitom týká požadavek péče srovnatelné s péčí poskytovanou v dětské skupině nebo mateřské škole, čímž se rozumí trvalost, pravidelnost a možnost docházky v rozsahu nejméně 6 hodin denně (aby nebyla sleva za umístění dítěte uplatňována za pouhé nahodilé „hlídání“).

Zaměstnanci mají v průběhu roku 2016 většinou podepsáno Prohlášení poplatníka k dani – vzor č. 24 (který byl vydán již pro rok 2015) a v něm je v části III., tedy v žádosti o provedení ročního zúčtování ještě uvedeno, že poplatník žádá o slevu za umístění dítěte „v zařízení péče o děti předškolního věku“. Podle § 38k odst. 5 písm. j) ZDP, ve znění platném pro rok 2016, však lze slevu na dani uplatnit pouze za podmínky, že zaměstnanec uvede do Prohlášení k dani, jakou částku vynaložil za umístění dítěte „v předškolním zařízení“. Pokud tedy zaměstnanci žádají o roční zúčtování záloh za rok 2016 na tiskopise vzor č. 24, pak ke slevě na školkovné by bylo příp. vhodné doplnit, že „pro rok 2016 žádají o slevu za umístění dítěte v předškolním zařízení“.

(Poznámka autorek: Vyhláška o hygienických požadavcích na prostory a provoz zařízení lesních mateřských škol vyšla pod č. 465/2016 Sb.)

Daňové výhody pro držitele průkazu ZTP/P

Dne 6. 1. 2016 vydalo GFŘ sdělení „Plátce daně – předepsaný doklad podle § 38l zákona o daních z příjmů“, ve kterém sděluje, že „finanční správa bude pro účely záloh na daň a ročního zúčtování záloh za zdaňovací období 2015 a 2016 pro účely slev na dani podle § 35ba odst. 1 písm. b) a e) a daňového zvýhodnění podle § 35c a § 35d při prokázání nároku podle § 38l odst. 2 písm. a), písm. d) a odst. 3 písm. b) zákona o daních z příjmů akceptovat kromě zákonem stanoveného průkazu „ZTP/P“ i rozhodnutí vydaná Úřadem práce České republiky o přiznání průkazu osoby se zdravotním postižením označeným symbolem „ZTP/P“ (všem průkazům ZTP i ZTP/P vydaným před dubnem roku 2015 skončila totiž k 31. 12. 2015 platnost, vydání nových s sebou neslo řadu komplikací pro postižené občany a doba vydání se prodloužila).

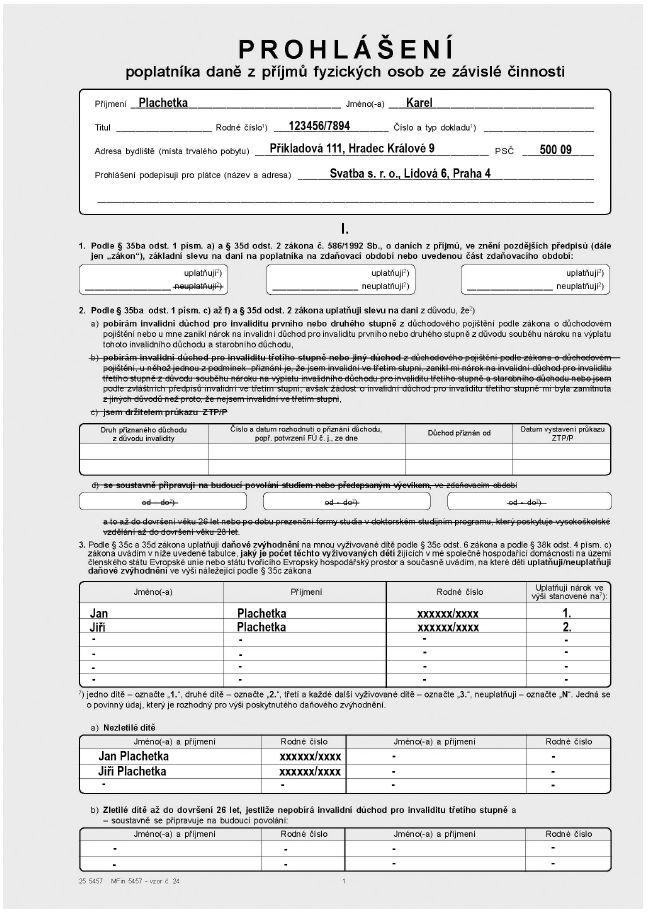

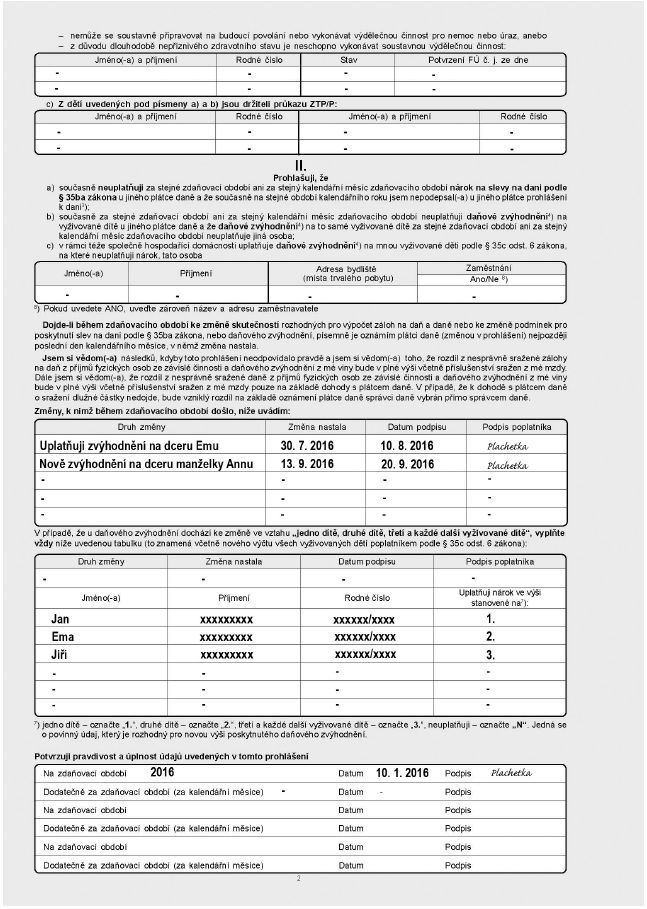

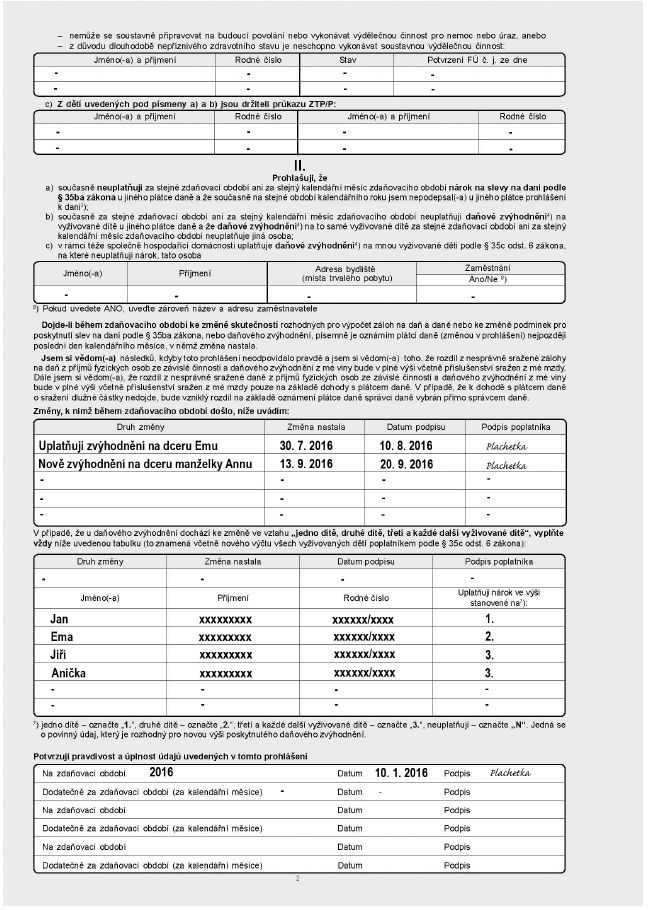

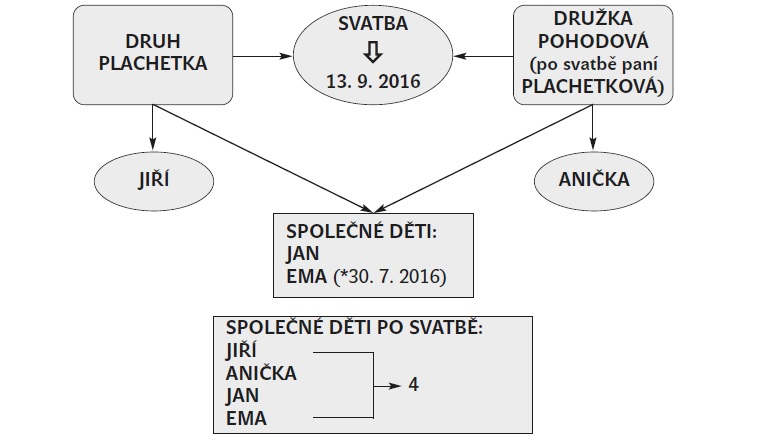

RZZ za rok 2016 – svatba poplatníků a narození dítěte

V následujícím příkladu si provedeme roční zúčtování záloh u poplatníka, který po část roku 2016 uplatňoval daňové zvýhodnění na dítě, jež měl s družkou, a na své dítě z dřívějšího vztahu, po další část roku i na druhé dítě společné a později i na dítě manželky, které vyženil. V případě narození dítěte společného a obdobně v případě uzavření sňatku (kdy vyživovaným dítětem pro poplatníka bude i dítě manželky) se mění počet vyživovaných dětí žijících s poplatníkem ve společně hospodařící domácnosti. Takovou změnu je poplatník povinen uvést do změnové tabulky v prohlášení. K tomu má také povinnost předložit nové potvrzení od zaměstnavatele družky, později manželky. Tiskopis „Potvrzení od zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění u zaměstnavatele“ (Mfin 5556 – vzor č. 1) je doklad, který sice platí trvale, ale jen pokud nedojde ke změně. Nepředkládá se tedy každoročně (resp. znovu na počátku roku), ale vždy, když dojde ke změně při uplatňování daňového zvýhodnění v průběhu roku.

Příklad – předložení nových potvrzení a nahlášení změn v prohlášení

Pan Plachetka žije ve společně hospodařící domácnosti s družkou paní Pohodovou. Od počátku roku 2016 žijí společně s Jiřím – synem pana Plachetky, Aničkou – dcerou paní Pohodové a Janem – jejich společným synem. Paní Pohodová byla od 3. června v pracovní neschopnosti. Dne 30. července se jim narodila Ema – společná dcera. Dne 13. září měli svatbu a z paní Pohodové se tak stala paní Plachetková.

Grafické znázornění situace

Uplatnění daňového zvýhodnění (dále jen „DZV“) pana Plachetky v průběhu roku

| Dítě/Měsíc | 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. | DZV (v Kč) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Jan společný | 1. | 1. | 1. | 1. | 1. | 1. | 1. | 1. | 1. | 1. | 1. | 1. | 12 x 1 117 = 13 404 |

| Jiří | 2. | 2. | 2. | 2. | 2. | 2. | 3. | 3. | 3. | 3. | 3. | 3. | 6 x 1 417 + 6 x 1 717 = 18 804 |

| Ema nar. 30. 7. 2016 |

2. | 2. | 2. | 2. | 2. | 2. | 6 x 1 417 = 8 502 | ||||||

| Anička | 3. | 3. | 3. | 3 x 1 717 = 5 151 | |||||||||

| Celkem | 45 861 |

Pan Plachetka si může Aničku (paní Pohodové/Plachetkové) uplatnit až od počátku měsíce následujícího po měsíci, kdy se stali manželi.

Uplatnění DZV paní Pohodové (od 13. září 2016 Plachetkové)

| Dítě/Měsíc | 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. | DZV (v Kč) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Jan společný | N | N | N | N | N | N | N | N | N | N | N | N | |

| Jiří | N | N | N | ||||||||||

| Ema nar. 30. 7. 2016 |

N | N | N | N | N | N | |||||||

| Anička | 2. | 2. | 2. | 2. | 2. | 2. | 2. | 2. | 2. | N | N | N | 9 x 1 417 = 12 753 |

| Celkem | 12 753 |

Narození společného dítěte, dcery Emy, musí oba rodiče (druh a družka) uvést v Prohlášení k dani do změnových tabulek a uvést také částky daňového zvýhodnění (dále též „DZV“), které budou na vyživované děti od července uplatňovat. Narození dcery Emy znamená, že od července 2016 má otec 3 vyživované děti (Jana – společné dítě, na které uplatňuje DZV ve výši (1), Emu – nově narozené společné dítě, na kterou uplatní DZV ve výši (2), a syna Jiřího, kterého nemá s družkou a na něhož uplatní DZV ve výši (3). Matka má rovněž 3 vyživované děti. Na potvrzení zaměstnavatele druhého z poplatníků vydaného s účinností od července budou ale uvedeny pouze děti vyživované oběma, tj. syn Jan a dcera Ema (důvod – ke sňatku došlo později).

Také sňatek (13. září) je změna, kterou musí uvést oba rodiče (dříve druh a družka) v Prohlášení k dani do změnových tabulek, a v tomto případě také ve druhé změnové tabulce musí znovu uvést částky DZV, které budou na jednotlivé děti od října uplatňovat. Od měsíce následujícího po datu sňatku (tj. od října) je totiž vyživovaným dítětem v rámci téže společně hospodařící domácnosti u pana Plachetky i dcera jeho manželky, Anička. U paní Plachetkové je zase v rámci téže společně hospodařící domácnosti od stejného data (od října) vyživovaným dítětem i syn jejího manžela, Jiří. Od října vyživuje v rámci téže společně hospodařící domácnosti tedy pan Plachetka 4 děti a tytéž děti vyživuje i paní Plachetková. Všechny 4 děti musí být uvedeny též na potvrzení, které vydá zaměstnavatel pana Plachetky i zaměstnavatel paní Plachetkové pro účely uplatnění daňového zvýhodnění. (Viz též příkladové formuláře, str. 14–18.)

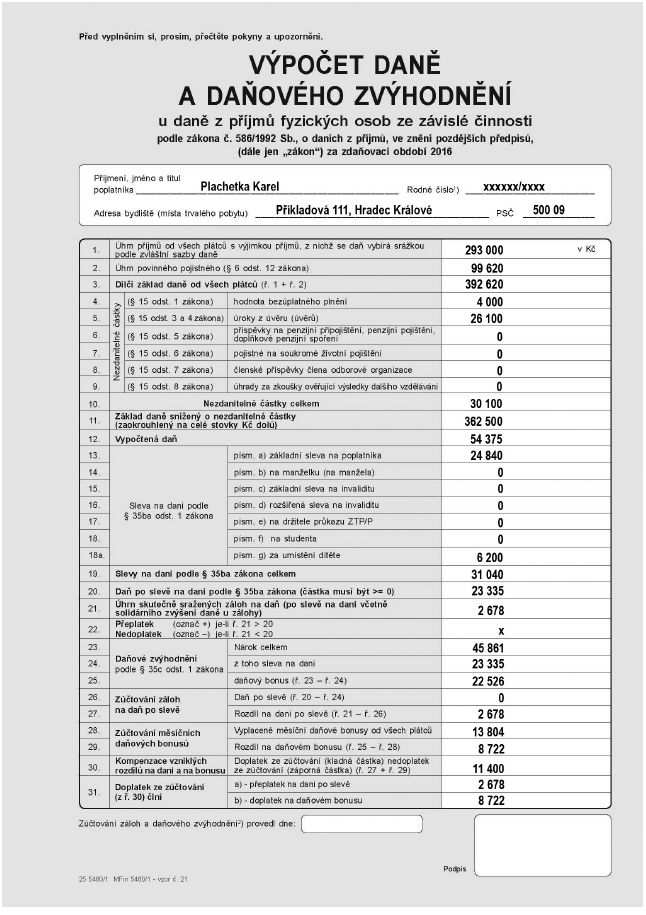

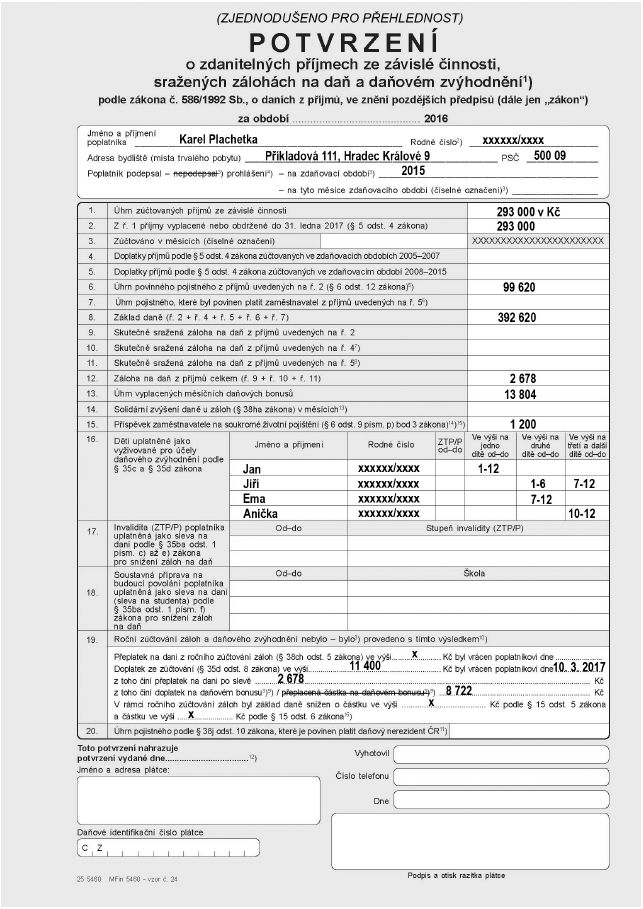

Mzdový list pana Plachetky za rok 2016 v Kč

| Měsíc | Hrubá mzda | Soc. + Zdrav. 25 % + 9 % | Superhrubá zaokr. | Záloha 15 % | Sleva na poplat. | Počet uplat. dětí | DZV | Z toho sleva | Vypl. bonus | Sraž. záloha |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 20 000 | 6 800 | 26 800 | 4 020 | 2 070 | 2 | 2 434 | 1 950 | 484 | 0 |

| 2 | 30 000 | 10 200 | 40 200 | 6 030 | 2 070 | 2 | 2 434 | 2 434 | 0 | 1 526 |

| 3 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 2 | 2 434 | 2 434 | 0 | 521 |

| 4 | 9 000 | 3 060 | 12 100 | 1 815 | 2 070 | 2 | 2 434 | 0 | 2 434 | 0 |

| 5 | 15 000 | 5 100 | 20 100 | 3 015 | 2 070 | 2 | 2 534 | 945 | 1 589 | 0 |

| 6 | 26 000 | 8 840 | 34 900 | 5 235 | 2 070 | 2 | 2 534 | 2 534 | 0 | 631 |

| 7 | 30 000 | 10 200 | 40 200 | 6 030 | 2 070 | 3 | 4 251 | 3 960 | 291 | 0 |

| 8 | 30 000 | 10 200 | 40 200 | 6 030 | 2 070 | 3 | 4 251 | 3 960 | 291 | 0 |

| 9 | 12 000 | 4 080 | 16 100 | 2 415 | 2 070 | 3 | 4 251 | 345 | 3 906 | 0 |

| 10 | 30 000 | 10 200 | 40 200 | 6 030 | 2 070 | 4 | 5 968 | 3 960 | 2 008 | 0 |

| 11 | 29 000 | 9 860 | 38 900 | 5 835 | 2 070 | 4 | 5 968 | 3 765 | 2 203 | 0 |

| 12 | 37 000 | 12 580 | 49 600 | 7 440 | 2 070 | 4 | 5 968 | 5 370 | 598 | 0 |

| Suma | 293 000 | 99 620 | 39 2620 | 24 840 | 45 461 | 31 657 | 13 804 | 2 678 |

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- ZDP – zákon č. 586/1992 Sb., o daních z příjmů

Vyplněné příkladové formuláře