V tomto příspěvku podrobně vysvětlíme, jak se uplatní daňové zvýhodnění, rozhodne-li se je poplatník uplatnit po skončení roku jinak než v jeho průběhu.

Ukážeme řešení problému poplatníka s uplatněním daňového zvýhodnění na 4 vyživované děti ve společně hospodařící domácnosti, kdy jedno z nich bylo držitelem průkazu ZTP/P. Problém spočívá v tom, že poplatník při ročním zúčtování záloh a daňového zvýhodnění (dále též „roční zúčtování záloh“) nemůže využít celou částku daňového zvýhodnění na 4 vyživované děti, která se při výpočtu daně v rámci ročního zúčtování záloh překlápí do daňového bonusu, neboť více než 60 300 Kč ročně na daňovém bonusu podle § 35c odst. 3 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále též „ZDP“), poplatníkovi vyplatit nelze.

V našem případě poplatník, pan Dekolt, který u svého zaměstnavatele na rok 2015 řádně podepsal Prohlášení k dani vzor č. 24, uplatnil daňové zvýhodnění na 4 vyživované děti žijící s ním ve společně hospodařící domácnosti na území ČR. Až po provedeném ročním zúčtování záloh se rozhodl, že daňové zvýhodnění na 2 děti uplatní jeho manželka a on si ponechá daňové zvýhodnění jen na 2 děti. Takovou změnu, tj. uplatnit daňové zvýhodnění zcela jinak, než tomu bylo v průběhu roku, lze ale provést jedině tím způsobem, že oba poplatníci (poplatník i jeho manželka) podají daňové přiznání, protože plátce daně v rámci ročního zúčtování záloh nemůže daňové zvýhodnění na některé z dětí „ubrat“.

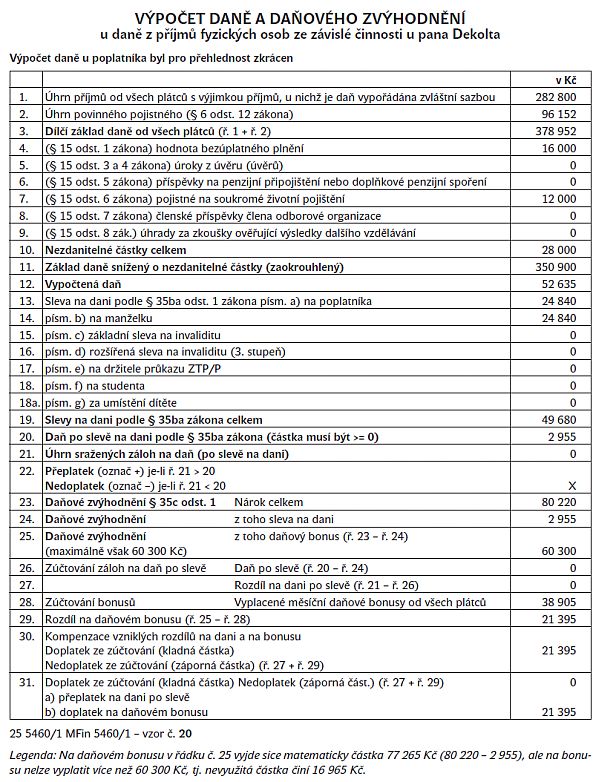

Nejdříve se podíváme, jak poplatník, pan Dekolt, uplatňoval daňové zvýhodnění na 4 vyživované děti v průběhu roku 2015 u svého zaměstnavatele, a na výpočet ročního zúčtování záloh a daňového zvýhodnění u něj za rok 2015, v rámci kterého plátce daně doplatil poplatníkovi na daňovém bonusu částku ve výši 21 395 Kč.

Pan Dekolt v průběhu roku 2015 uplatňoval daňové zvýhodnění (dále DZV) na 4 děti (Romanu, Miroslava, Jiřího a Hanu) po celý rok v Prohlášení k dani tak, jak je uvedeno níže v tabulce. Jeho manželka daňové zvýhodnění na žádné dítě neuplatňovala. V průběhu roku měla pouze příjem z brigády ve výši 5 000 Kč měsíčně (celý rok se starala o postiženou Haničku, na kterou pobírají příspěvek na péči). Vzhledem k tomu, že Hanička je držitelem průkazu ZTP/P, zvyšuje se částka daňového zvýhodnění (uplatněná na ní ve výši náležející na třetí a každé další dítě) na dvojnásobek (viz tabulka 1 na straně 10).

Mzdový list pana Dekolta za rok 2015

Poplatník měl pravidelný měsíční příjem 25 000 Kč. V dubnu a červnu byl po část měsíce nemocný. V březnové výplatě mu byla vyplacena mzda zvýšená o odměnu za dobré výsledky jeho oddělení. V případě nízké mzdy na měsíčním daňovém bonusu může být vyplacena podle § 35d odst. 4 ZDP maximálně částka ve výši 5 025 Kč, i když měsíční částka daňového zvýhodnění činila u poplatníka 6 685 Kč (jak vyplývá ze mzdového listu na straně 10).

| Dítě/měsíc | I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | XI. | XII. | DZV (v Kč) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Romana | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 12 x 1 117 = 13 404 |

| Miroslav | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 12 x 1 317 = 15 804 |

| Hana ZTP/P | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 12 x 2 834 = 34 008 |

| Jiří | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 12 x 1 417 = 17 004 |

| Celkem za rok | 80 220 | ||||||||||||

V průběhu roku si tedy poplatník uplatňoval měsíční daňové zvýhodnění ve výši 6 685 Kč (1 117 + 1 317 + 2 834 + 1 417).

| Hrubá mzda | Soc. + Zdrav. 25 %+9 % |

Superhrubá mzda | Záloha 15 % | Sleva na popl. | Počet uplat. dětí | DZV | Sleva | Vypl. bonus | Sražená záloha | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 41) | 6 685 | 2 955 | 3 730 | 0 |

| 2 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| 3 | 42 000 | 14 280 | 56 300 | 8 445 | 2 070 | 4 | 6 685 | 6 375 | 310 | 0 |

| 4 | 12 000 | 4 080 | 16 100 | 2 415 | 2 070 | 4 | 6 685 | 345 | 5 0252) | 0 |

| 5 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| 6 | 3 800 | 1 292 | 5 100 | 7654) | 2 070 | 4 | 6 685 | 0 | 03) | 0 |

| 7 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| 8 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| 9 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| 10 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 995 | 3 730 | 0 |

| 11 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| 12 | 25 000 | 8 500 | 33 500 | 5 025 | 2 070 | 4 | 6 685 | 2 955 | 3 730 | 0 |

| Suma | 282 800 | 96 152 | 80 220 | 38 905 | 0 |

Legenda:

1) Děti jsou 4, ale jedno je držitelem průkazu ZTP/P, tj. DZV činí měsíčně 6 685 Kč (1 117 + 1 317 + 1 417 + 2 834)

2) Daňový bonus v dubnu matematicky vyšel 6 340 Kč (6 685 - sleva 345), ale lze vyplatit max. 5 025 Kč, tj. bonus ve výši 1 315 Kč nebylo možné využít (6 340 - 5 025).

3) V červnu poplatník neměl na daňový bonus nárok, protože jeho příjem nedosáhl ani poloviny minimální mzdy.

4) V červnu nebyla vyčerpána ani celá sleva na poplatníka (2 070 -765) = 1 305 Kč.

Výpočet daně u poplatníka při RZZ za rok 2015

Pan Dekolt uplatnil při ročním zúčtování záloh slevu na manželku a očekával proto, že mu bude vrácena příslušná částka jako doplatek z ročního zúčtování alespoň ve výši 24 840 Kč jako v uplynulém roce (kdy tuto slevu rovněž uplatnil). Letos dokonce předpokládal, že jeho doplatek bude vyšší, protože uplatnil navíc nezdanitelnou částku za bezúplatné darování krve (celkem 16 000 Kč) a nově také nezdanitelnou částku na soukromé životní pojištění (12 000 Kč). Mzdová účetní mu ovšem vysvětlila, že daňové zvýhodnění na děti se pro rok 2015 sice zvýšilo, ale limit pro vyplacení maximálního daňového bonusu je nadále stejný a nelze vyplatit na ročním daňovém bonusu více než 60 300 Kč. Vzhledem k výši příjmů poplatníka a zvýšeným částkám daňového zvýhodnění na děti mu proto více vyplatit na daňovém bonusu nelze.

Možné řešení situace

Manželka, paní Dekoltová, měla v roce 2015 příjmy z brigády ve výši 5 000 Kč měsíčně, tj. za rok 2015 ve výši 60 000 Kč. Pokud uplatní daňové zvýhodnění, vznikne jí nárok i na vyplacení daňového bonusu (má příjem alespoň ve výši šestinásobku minimální mzdy (55 200 Kč).

Paní Dekoltová proto uplatní v DAP daňové zvýhodnění na dvě děti, Romanu a Miroslava, ve výši náležející na jedno dítě (1) a ve výši náležející na druhé dítě (2).

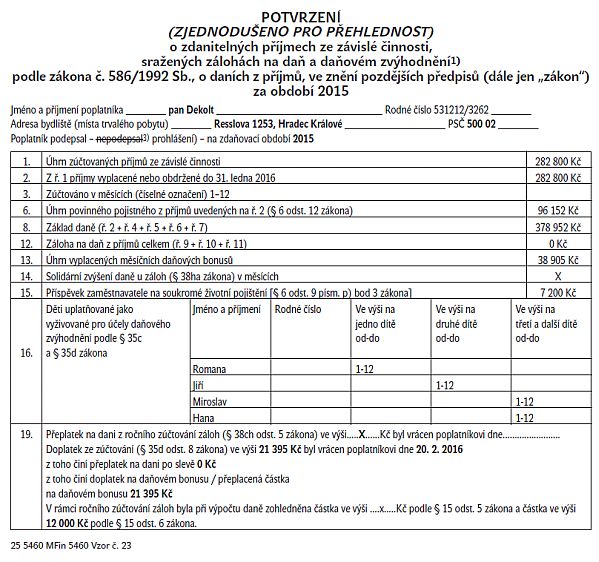

Pan Dekolt uplatní v DAP jen daňové zvýhodnění na 2 děti, tj. na Haničku, která je držitelem průkazu ZTP/P (na kterou náleží daňové zvýhodnění v dvojnásobné výši), ve výši na třetí a každé další dítě (3) a na Jiřího také ve výši náležející na třetí a každé další dítě (3). Pan Dekolt proto po provedeném ročním zúčtování záloh za účelem podání DAP požádal svou mzdovou účetní o vystavení Potvrzení o zdanitelných příjmech (vzor č. 23). Za dané situace totiž platí, že pokud si poplatníci chtějí daňové zvýhodnění po uplynutí roku uplatňovat jinak, než jak je uplatňovali v průběhu roku, pak nezbývá, než je uplatnit v daňovém přiznání. To znamená, že podat daňové přiznání za rok 2015 musí nejen matka dětí, ale i otec (pak Dekolt), který přeplacenou částku na daňovém bonusu bude muset v rámci daňového přiznání vrátit jako daňový nedoplatek (§ 35c odst. 12 ZDP), neboť v rámci ročního zúčtování záloh případný nedoplatek ze zúčtování plátce daně poplatníkovi nesráží (§ 35d odst. 8 ZDP).

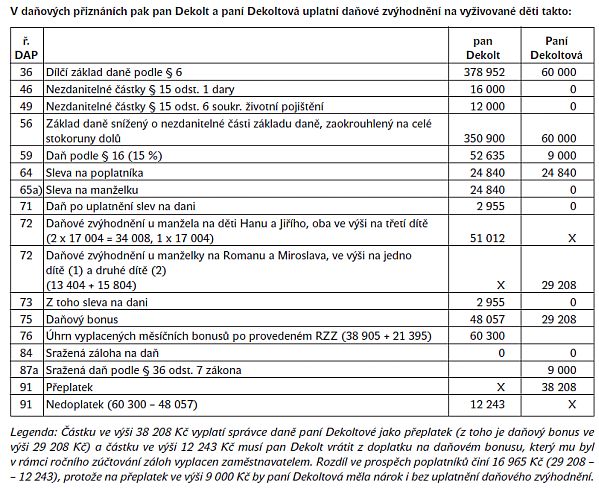

V daňových přiznáních pak pan Dekolt a paní Dekoltová uplatní daňové zvýhodnění na vyživované děti takto:

Jak se uplatní DZV v přiznání k dani z příjmů FO za zdaňovací období roku 2015

Navážeme na případ pana Dekolta - zaměstnance, který zde vystupuje v roli poplatníka, a pokusíme se vyřešit jeho problém s podáním přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2015 (dále jen „daňové přiznání“).

Na úvod je ale nutné uvést několik zásadních a z pohledu povinnosti podat daňové přiznání nezbytných informací, které s podáním daňového přiznání bezprostředně souvisí, a to nejen ve vztahu k zákonu o daních z příjmů, ale i ve vztahu k zákonu č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“, příp. „DŘ“). Zde však využijeme daňový řád pouze k tomu, aby poplatník věděl, co mu tento zákon ukládá, na co nesmí zapomenout a čeho se musí vyvarovat.

Kdy a kam daňové přiznání podat, daň zaplatit?

Podle daňového řádu (§ 136 odst. 1) musí poplatník podat daňové přiznání nejpozději do 1. dubna 2016. Existuje sice možnost tuto lhůtu pro podání daňového přiznání prodloužit, avšak pouze za situace, že za poplatníka zpracuje a podá daňové přiznání daňový poradce. Tehdy připadá lhůta pro podání na 1. července 2016, což je ale podmíněno tím, že poplatník udělí daňovému poradci plnou moc a tuto plnou moc doručí správci daně do 1. dubna 2016. Daňové přiznání podá poplatník u místně příslušného správce daně, tj. podle místa pobytu.

Ve stejné lhůtě, tj. do 1. dubna 2016 (nebo do 1. července 2016, pokud má daňového poradce), musí poplatník daňové přiznání nejen podat, ale musí také na správný účet správce daně doplatit vypočtenou daň (nedoplatek na dani), kterou si v daňovém přiznání vypočítal. Při případném placení daně nesmí poplatník opomenout označit správně své identifikační údaje, a to tak, aby bylo zřejmé, komu poplatník částku hradí, na jakou daň a hlavně za koho (variabilní symbol = totožnost poplatníka, obvykle jeho rodné číslo).

Co hrozí, když daňové přiznání nepodám, daň nezaplatím?

V případě, že poplatník daňové přiznání podá pozdě nebo vůbec, hrozí mu povinnost uhradit tzv. pokutu za opožděné tvrzení daně, kterou správce daně vypočítá podle § 250 DŘ, tj. 0,05% stanovené daně za každý následující den prodlení, nejvýše však 5% stanovené daně. U poplatníků zaměstnanců navíc platí nově ustanovení § 38o ZDP, kde je stanoveno, že je-li část dílčího základu daně z příjmů ze závislé činnosti, ze kterých plátce daně sráží zálohu na daň, vyšší než 50% celkového základu daně, snižuje se pokuta za opožděné tvrzení daně v daňovém přiznání na desetinu. To znamená, že nejdříve se tato pokuta vypočte podle § 250 DŘ (i s možností snížení na 1/2 podle § 250 odst. 7 DŘ) a teprve následně se sníží na desetinu.

Pokud poplatník daň vypočtenou v daňovém přiznání neuhradí do 1. dubna 2016 (resp. do 1. července 2016, pokud má daňového poradce), hrozí mu další sankce, a to v podobě úroku z prodlení (§ 252 DŘ).

Týká se lhůta pro podání daňového přiznání a případné sankce i našeho poplatníka pana Dekolta?

Panu Dekoltovi bylo provedeno zaměstnavatelem roční zúčtování, což ve svém důsledku znamená, že jeho daňová povinnost byla tímto vypořádána a daňové přiznání povinen podat není. Pan Dekolt ale podává daňové přiznání dobrovolně, neboť se rozhodl uplatnit daňové zvýhodnění jinak, než v průběhu roku u svého zaměstnavatele.

Dobrovolně podané daňové přiznání tak může poplatník podat i opožděně bez hrozby sankce v podobě pokuty za opožděné tvrzení daně (za pozdě podané daňové přiznání). Na co však nesmí poplatník, který podává daňové přiznání později, tj. v jiné než v zákonné lhůtě (1. duben 2016) zapomenout, je to, že při případném vypočteném nedoplatku na dani mu vždy hrozí sankce v podobě úroku z prodlení.

Kde daňové přiznání najdu?

Poplatník si může daňové přiznání vyzvednout na některém finančním úřadu či územním pracovišti, příp. využije internet Finanční správy ČR, kde je tiskopis daňového přiznání k dispozici (PDF tvar, tzv. interaktivní tiskopis). Na internetu Finanční správy ČR lze využít i možnost podat daňové přiznání elektronicky (tzv. EPO - elektronické podání).

Příklad daňového přiznání s DZV uplatněným odlišně, než bylo uplatňováno u zaměstnavatele v průběhu roku

Společně hospodařící domácnost tvoří pan Dekolt, jeho manželka a 4 vyživované děti. Je zřejmé, že pan Dekolt měl v roce 2015 pouze příjmy ze závislé činnosti podle § 6 ZDP, a to od jednoho zaměstnavatele, kde podepsal Prohlášení k dani (dílčí základ daně ze závislé činnosti podle § 6 ZDP činí 378 952 Kč).

Jeho manželka, žijící s ním ve společně hospodařící domácnosti, daňové zvýhodnění na žádné vyživované dítě neuplatňovala. V roce 2015 pracovala pouze na dohodu o provedení práce (brigáda), z čehož měla příjmy ve výši 5 000 za měsíc a pobírala příspěvek na péči (na postiženou dceru Hanu), který se do vlastního příjmu manželky nezahrnuje [§ 35ba odst. 1 písm. b) ZDP]. Skutečnost, zda měla, či neměla manželka vlastní příjmy přesahující za rok 2015 částku 68 000 Kč, je důležitá pro možnost uplatnění slevy na manželku.

Z výše uvedeného je zřejmé, že pan Dekolt může uplatnit:

- nezdanitelnou část základu daně ve výši 16 000 Kč (hodnota bezúplatného plnění),

- nezdanitelnou část základu daně ve výši 12 000 Kč (zaplacené pojistné na soukromé životní pojištění),

- základní slevu na poplatníka podle § 35ba odst. 1 písm. a) ZDP ve výši 24 840 Kč,

- a také slevu na manželku podle § 35ba odst. 1 písm. b) ZDP ve výši 24 840 Kč.

Dále by mohl uplatnit daňové zvýhodnění na 4 vyživované děti žijící s ním ve společně hospodařící domácnosti, avšak na daňovém bonusu mu nemůže být vyplaceno více než 60 300 Kč (§ 35c odst. 3 ZDP). Vzhledem k výši jeho příjmů a zvýšeným částkám daňového zvýhodnění na druhé a na třetí a každé další dítě se pan Dekolt, jak je výše uvedeno, rozhodl, že uplatní nárok na daňové zvýhodnění jinak než v průběhu zdaňovacího období u zaměstnavatele. Manželé Dekoltovi se tedy rozhodli, že oba podají daňové přiznání a daňové zvýhodnění na vyživované děti si rozdělí.

Za tímto účelem musí manželé požádat svého zaměstnavatele o vystavení:

- pan Dekolt - Potvrzení o zdanitelných příjmech, sražených zálohách na daň a daňovém zvýhodnění (tiskopis MFin5460 - vzor č. 23),

- paní Dekoltová - Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě dohod o provedení práce podle § 6 odst. 4 ZDP a o sražené dani vybírané srážkou podle zvláštní sazby daně (tiskopis MFin 5460/A - vzor č. 2).

Obě tato potvrzení jsou povinnou přílohou k daňovému přiznání.

Názorné vyplnění daňového přiznání

Pan Dekolt i jeho manželka jsou poplatníci s příjmy pouze ze závislé činnosti, kteří nemají žádné jiné zdanitelné příjmy (příjmy ze samostatné činnosti, příjmy z nájmu, ostatní příjmy ani příjmy ze zahraničí). K podání daňového přiznání proto využijí pouze samotný tiskopis Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2015 MFin 5405 vzor č. 22 (dále jen „DAP“).

Jedná se o tiskopis obsahující 4 strany (záhlaví, 7 základních oddílů a zadní část). Nelze opomenout, že v daňovém přiznání se vyplňují čitelně pouze řádky s bílým podkladem (řádky s růžovým podkladem jsou určeny pro potřeby správce daně). Částky se uvádí v celých Kč. Nevyplněné řádky DAP je vhodné proškrtnout.

DAP (str. 1) - záhlaví daňového přiznání a 1. oddíl - Údaje o poplatníkovi

Na str. 1 DAP vyplní poplatník údaje identifikující místně příslušného správce daně, v jehož územním odvodu má poplatník bydliště. V případě pana Dekolta a jeho manželky se jedná o Finanční úřad pro Královéhradecký kraj a Územní pracoviště v Hradci Králové. Dále na ř. 1 vyplní své daňové identifikační číslo (DIČ), bylo-li mu správcem daně přiděleno, v opačném případě vyplní pouze rodné číslo (ř. 2). Následně na ř. 3 - 5 vybere z nabídky odpovídající údaje. Nesmí opomenout vyplnit kalendářní rok, za který DAP podává, tj. rok 2015.

Už samotné označení 1. oddílu (Údaje o poplatníkovi) vypovídá o tom, že zde poplatník vyplní své identifikační údaje. Řádky č. 29a 30 na naše poplatníky (na pana Dekolta a paní Dekoltovou) nedopadají, tj. ř. 29 a 29a vyplňován nebude a v ř. 30 poplatník označí variantu „ne“.

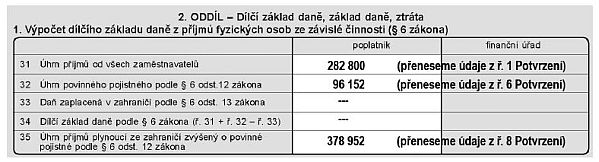

DAP (str. 2) - 2. oddíl - Dílčí základ daně, základ daně, ztráta

- část 1. - výpočet dílčího základu daně z příjmů fyzických osob ze závislé činnosti.

Pro účely vyplnění ř. 31, 32 a 34 DAP bude pan Dekolt potřebovat údaje z dokladu „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2015“ - vzor č. 23 (dále jen „Potvrzení“) vystaveného zaměstnavatelem na základě jeho žádosti (§ 38j odst. 3 ZDP).

Paní Dekoltová přenese údaj na ř. 31 z „Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě dohod o provedení práce podle § 6 odst. 4 ZDP a o sražené dani vybírané srážkou podle zvláštní sazby daně“ (dále jen „Potvrzení DPP“), konkrétně z ř. 1, což představuje příjmy ve výši 60 000 Kč.

- část 2. - Dílčí základy daně z příjmů fyzických osob podle § 6, § 7, § 8, § 9 a § 10 zákona, základ daně a ztráta.

Pan Dekolt žádné jiné příjmy než příjmy ze závislé činnosti podle § 6 ZDP nemá, a proto stejně jako paní Dekoltová pouze opíše částku z ř. 34 DAP na ř. 36, 36a, 42 a 45 DAP.

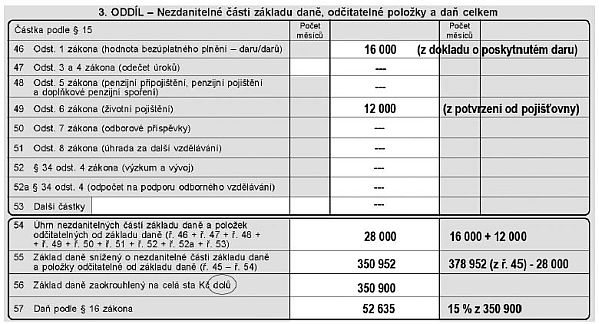

3. oddíl - Nezdanitelné části základu daně, odčitatelné položky a daň celkem

V této části DAP pan Dekolt uvede nezdanitelné části základu daně, a to úhrnnou hodnotu poskytnutého bezúplatného plnění na zdravotnické účely (odběry krve), k čemuž obdržel doklad, který jako přílohu přiloží k DAP. Připomínáme, že podle § 15 odst. 1 ZDP lze v úhrnu odečíst nejvýše 15% ze základu daně. Dále zde uvede zaplacené pojistné ve zdaňovacím období na jeho soukromé životní pojištění, samozřejmě pouze za situace, že dodržel všechny zákonné podmínky uvedené v § 15 odst. 6 ZDP. Předmětné potvrzení, které v případě uplatnění této nezdanitelné části základu daně obdržel od pojišťovny, je rovněž přílohou DAP. Podle § 15 odst. 6 ZDP lze za zdaňovací období odečíst maximálně 12 000 Kč, a to i v případě, že poplatník má uzavřeno více smluv s více pojišťovnami.

Součet nezdanitelných částek, které pan Dekolt uvede na ř. 54, následně odečte od základu daně a poté výslednou částku zaokrouhlí na celá sta Kč dolů (ř. 56). Vypočtená daň, která podle § 16 ZDP činí 15% ze základu daně, činí u pana Dekolta 52 635 Kč.

Paní Dekoltová žádné nezdanitelné části základu daně ani odčitatelné položky nemá, proto na ř. 55 a 56 opíše základ daně ve výši 60 000 Kč, což je částka, která je již sama o sobě zaokrouhlená na celá sta Kč. Daň u paní Dekoltové činí 9 000 Kč (15% ze základu daně, tj. 15% z částky 60 000 Kč.)

4. oddíl - Daň celkem, ztráta

Na ř. 58 a ř. 60 DAP oba poplatníci opíší částky z ř. 57 DAP (pan Dekolt 52 635 Kč, paní Dekoltová částku 9 000 Kč). Ostatní údaje v této části se našich poplatníků netýkají.

5. oddíl - Uplatnění slev na dani a daňového zvýhodnění

Pokud poplatník uplatňuje slevu na manželku podle § 35ba odst. 1 písm. b) ZDP, musí vždy do Tabulky č. 1 uvést předepsané údaje o manželce, tj. její příjmení, jméno, příp. titul a rodné číslo. Pokud manželce nebylo přiděleno rodné číslo, je nutné uvést datum narození, a to ve formátu den, měsíc, rok (DD. MM. RRRR).

Následně pan Dekolt uvede všechny slevy na dani, na které má nárok, tj. základní slevu na poplatníka (ř. 64) a slevu na manželku (ř. 65a). V případě pana Dekolta jsou splněny podmínky pro uplatnění slevy na manželku, tj. manželka žije s poplatníkem ve společně hospodařící domácnosti a nemá vlastní příjmy za rok 2015 přesahující stanovený limit ve výši 68 000 Kč. Nesmíme opomenout, že základní sleva na poplatníka je sleva roční (která se nekrátí), ale slevu na manželku lze uplatnit pouze za ty měsíce, na jejichž počátku byly pro její uplatnění splněny podmínky (např. v případě sňatku až v průběhu roku nebo zániku společně hospodařící domácnosti apod.). Tzn., že poplatník - pan Dekolt nesmí opomenout vyplnit na ř. 65a i kolonku s počtem měsíců (12), za které slevu na manželku uplatňuje. V případě, že by pan Dekolt uplatňoval slevu na manželku pouze za několik měsíců, snížil by částku 24 840 Kč o 2 070 Kč za každý kalendářní měsíc, kdy nebyly splněny podmínky pro uplatnění této slevy na dani (příjmy vyživované manželky se ale sledují vždy za celé zdaňovací období). V této části DAP činí daň po uplatnění slev u pana Dekolta 2 955 Kč.

Paní Dekoltová uvede v této tabulce pouze základní slevu na poplatníka (ř. 64), tj. 24 840 Kč a stejný údaj uvede i na ř. 70. Na ř. 71 si vyčíslí daň po uplatnění slev ve výši „0“, neboť daň uvedená na ř. 60 (u paní Dekoltové ve výši 9 000 Kč) je nižší než základní sleva na poplatníka.

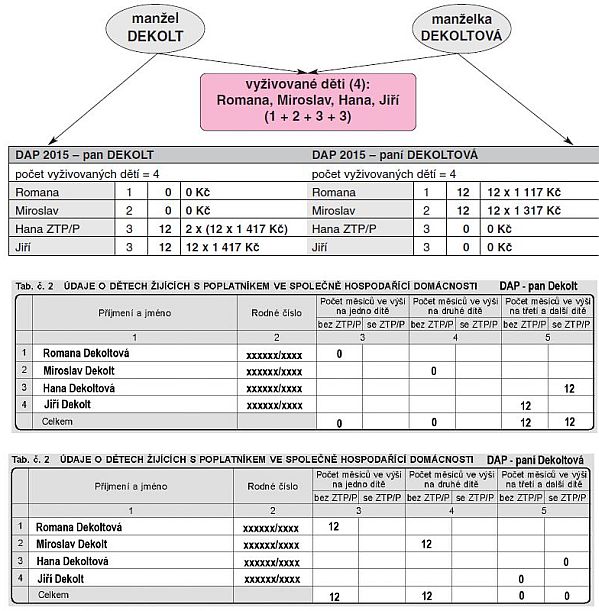

Tabulka č. 2 zahrnuje údaje o dětech žijících s poplatníkem ve společně hospodařící domácnosti.

Manželé Dekoltovi mají 4 vyživované děti žijící s nimi ve společně hospodařící domácnosti, přičemž jedno z vyživovaných dětí je držitelem průkazu ZTP/P. Děti se pro účely uplatnění daňového zvýhodnění u nich v souladu s ustanovením § 35c odst. 1 a odst. 6 ZDP posuzují dohromady, a je proto pouze na jejich rozhodnutí, jakým způsobem si daňové zvýhodnění uplatní. Tedy které dítě, za kolik měsíců a v jakém pořadí si je uplatní každý z nich, resp. jak si daňové zvýhodnění na tyto děti rozdělí. Po dohodě se manželé Dekoltovi rozhodli následovně (viz i tabulka níže):

- pan Dekolt si uplatní daňové zvýhodnění na 2 děti [Jiří a Hana (ZTP/P)], a to za celých 12 měsíců,

- paní Dekoltová si uplatní daňové zvýhodnění na 2 děti (Romana a Miroslav) a také za celý rok, tj. za 12 měsíců (viz obr. na straně 18).

Nyní si vyplníme tuto část DAP u obou poplatníků. Pan Dekolt i paní Dekoltová uvedou do Tabulky č. 2 identifikační údaje všech vyživovaných dětí žijících s nimi ve společně hospodařící domácnosti (4 děti) s tím, že do příslušných sloupců vyplní počet měsíců, příp. vyplní „0“ u dítěte, na které daňové zvýhodnění neuplatní.

Výpočet daňového zvýhodnění, příp. daňového bonusu

V Tabulce č. 2 k žádnému konkrétnímu výpočtu nedochází, ten se v DAP odehrává až na ř. 72 až 77. Daňové zvýhodnění může poplatník uplatnit formou slevy na dani, daňového bonusu nebo kombinací slevy na dani a daňového bonusu. Přitom slevu na dani může poplatník uplatnit až do výše vypočtené daně (§ 35c odst. 1 a 2 ZDP).

Výše uplatněného daňového zvýhodnění činí:

- u pana Dekolta na 2 vyživované děti 51 012 Kč, a

- u paní Dekoltové na 2 vyživované děti 29 208 Kč.

U pana Dekolta ale dojde ke kombinaci slevy na dani a daňového bonusu, neboť slevu na dani pan Dekolt uplatní až do výše své daňové povinnosti, kterou si na ř. 71 vyčíslil ve výši 2 955 Kč (51 012 minus 2 955 = 48 057 Kč). Po tomto výpočtu činí daňový bonus 48 057 Kč. Tím to ale nekončí. Na ř. 76 DAP musí pan Dekolt od daňového bonusu odečíst ještě úhrn vyplacených měsíčních bonusů včetně případného doplatku na daňovém bonusu (48 057 minus 60 300 = -12 243 Kč). Údaje o tom, kolik mu zaměstnavatel na daňovém bonusu skutečně vyplatil, zjistí pan Dekolt v potvrzení od svého zaměstnavatele. V daném případě se jedná o celkovou částku ve výši 60 300 Kč. Výsledkem je, že pan Dekolt musí vrátit ze zaměstnavatelem vyplacených daňových bonusů částku 12 243 Kč.

Paní Dekoltová to bude mít ve výpočtu jednodušší, neboť daňové zvýhodnění u svého zaměstnavatele neuplatňovala. Výše daňového zvýhodnění je u ní vyšší než daňová povinnost (ř. 71 daň nula), a proto se celý vzniklý rozdíl stává daňovým bonusem, tj. součástí přeplatku na dani ve výši 29 208 Kč.

Tento oddíl poplatník vyplňuje pouze v případě, že podává dodatečné daňové přiznání, což není náš případ.

7. oddíl - Placení daně

V této části DAP vyplní pan Dekolt pouze ř. 91, kdy kladná částka znamená, že zbývá doplatit na dani vypočtenou částku (nedoplatek na dani). Záporná částka znamená, že bylo za zdaňovací období 2015 zaplaceno více (přeplatek). O přeplatek je možné požádat příslušného správce daně např. formou žádosti, která je součástí DAP.

Z Potvrzení pana Dekolta vyplývá, že mu žádný přeplatek na dani z ročního zúčtování záloh vrácen nebyl a záloha na dani z příjmů celkem činí „0“. Proto pan Dekolt v této části DAP vyčíslí na ř. 91, že zbývá doplatit 12 243 Kč, kterou musí pan Dekolt ve lhůtě pro podání daňového přiznání (1. dubna 2016) uhradit na účet příslušného správce daně.

Paní Dekoltová na ř. 87a uvede částku sražené daně ve výši 9 000 Kč a na řádku 91 uvede částku minus 38 208 Kč, tj. přeplatek na dani (9 000 Kč sražená daň plus 29 208 Kč daňový bonus).

Poslední strana DAP

Přílohy DAP - součástí daňového přiznání jsou i přílohy vyznačené v tiskopise. Poplatník tuto část vyplní pouze v případech, kdy má pro ně obsahovou náplň a uvede počet listů. V našem případě pan Dekolt k daňovému přiznání přiloží:

- originál Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění,

- doklad o poskytnutém bezúplatném plnění (daru),

- potvrzení o zaplacených částkách na soukromé životní pojištění,

- v případě, že se jedná o zletilé vyživované děti, je vhodné přiložit i potvrzení o tom, že se soustavně připravují na budoucí povolání (tzv. potvrzení školy).

Paní Dekoltová ke svému daňovému přiznání přiloží:

- originál Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě dohod o provedení práce podle § 6 odst. 4 ZDP a o sražené dani vybírané srážkou podle zvláštní sazby daně,

- v případě, že se jedná o zletilé vyživované dítě, je vhodné přiložit potvrzení o tom, že se soustavně připravuje na budoucí povolání.

Mezi vyjmenované přílohy DAP za rok 2015 patří nově nepovinný tiskopis „Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění pro účely podání přiznání k dani z příjmů fyzických osob“ (MFin5558 vzor č. 1). Již z názvu tohoto potvrzení je zřejmé, k jakým účelům byl vydán. Jedná se o tiskopis, kterým zaměstnavatel (plátce daně) potvrzuje, na které děti a zda vůbec si zaměstnanec (který daňové přiznání nepodává) v roce 2015 uplatnil daňové zvýhodnění na vyživované děti žijící s ním ve společně hospodařící domácnosti. Do daňového přiznání toto potvrzení pak jako přílohu využije druhý z poplatníků (který DAP podává), a to pro účely prokázání nároku na daňové zvýhodnění ve správné výši.

Z uvedeného plyne, že toto potvrzení si musí nechat vystavit u svého zaměstnavatele ten z poplatníků, který daňové přiznání nepodává. V našem případě ale údaje o daňovém zvýhodnění oba poplatníci deklarují ve svém daňovém přiznání.

Musí pan a paní Dekoltovi tento tiskopis k DAP přikládat, či nikoli?

Pan Dekolt i paní Dekoltová se rozhodli pro podání daňového přiznání dobrovolně, a to oba. Proto pro snížení administrativní zátěže poplatníků v tomto případě potvrzení dokládat nemusí. Stačí do daňového přiznání přiložit sdělení, ve kterém uvedou, že i druhý z poplatníků (v našem případě z manželů) podává daňové přiznání. V něm uvedou identifikační údaje druhého z poplatníků (jméno, příjmení, titul, DIČ nebo RČ, adresu) a také označení finančního úřadu, kam bude druhý z manželů (dle místa pobytu) daňové přiznání podávat. Sdělení vloží do DAP jako další přílohu.

Žádost o vrácení přeplatku na dani z příjmů fyzických osob

Paní Dekoltové vyplatí přeplatek na dani ve výši 38 208 Kč správce daně pouze na základě žádosti o vrácení přeplatku. K tomu je nejvhodnější využít žádost, která je součástí daňového přiznání (na str. 4). V žádosti zaškrtne zvolenou variantu pro vrácení přeplatku (na adresu či na bankovní účet). Žádost o vrácení přeplatku lze podat i samostatně. Důležité je vždy tuto vyplněnou žádost opatřit podpisem.

Závěr

Pokud manželé Dekoltovi oba podají daňová přiznání, bude daňové zvýhodnění náležející jim na 4 vyživované děti, které si rozdělí, optimálně využito. Rodina získá více, než by tomu bylo, pokud by daňové zvýhodnění uplatnil jen jeden z manželů (pan Dekolt) v rámci ročního zúčtování záloh u zaměstnavatele, a to o částku v celkové výši 16 965 Kč.

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- zákon č. 586/1992 Sb., o daních z příjmů

- zákon č. 280/2009 Sb., daňový řád

Poznámka ASPI

Text v závorkách { } je škrtnutý.