Od zdaňovacího období 2018 v oblasti zdanění příjmů prostřednictvím plátce daně dochází k významné změně, a to v souvislosti s úpravou § 38k zákona č. 586/1992 Sb., o daních z příjmů, ve znění dalších předpisů (dále jen „ZDP“), která byla provedena na základě zákona č. 170/2017 Sb., kterým se mění některé zákony v oblasti daní, a kterým byl změněn i ZDP. Došlo k rozšíření možnosti komunikace mezi plátcem daně a poplatníkem tak, aby bylo možné využít i jiného způsobu zachycení projevu vůle poplatníka než písemného.

Podle § 38k ZDP plátce daně srazí zálohu na daň a přihlédne k měsíční slevě na dani a k daňovému zvýhodnění na děti, podepíše-li (nově od zdaňovacího období 2018 „učiní-li“) poplatník do 30 dnů po vstupu do zaměstnání a každoročně nejpozději do 15. února na příslušné zdaňovací období prohlášení (případně lze učinit i dodatečně spolu se žádostí o roční zúčtování záloh a daňového zvýhodnění, tj. nejpozději do 15. února roku následujícího po uplynutí zdaňovacího období) o tom, jaké skutečnosti jsou u něho dány pro účely uplatnění jednotlivých slev na dani a daňového zvýhodnění. Plátce daně provede po skončení zdaňovacího období roční zúčtování záloh a daňového zvýhodnění a přihlédne k nezdanitelným částkám základu daně podle § 15 ZDP, ke slevám na dani podle § 35ba odst. 1 písm. b) a g) ZDP, za předpokladu, že poplatník učiní prokazatelně prohlášení o skutečnostech, které jsou uvedené v § 38k odst. 5 ZDP a jsou rozhodné pro výpočet daně, ve lhůtě do 15. února za bezprostředně uplynulé zdaňovací období. I zde v § 38k odst. 5 ZDP dochází od zdaňovacího období 2018 k zjednodušení zákonné úpravy, kdy poplatník již nemusí prohlašovat jednotlivé skutečnosti, ze kterých není povinen podat daňové přiznání, jako dosud, ale je zde pouze uvedeno, že prohlásí, že není povinen podat daňové přiznání (touto úpravou také došlo ke zjednodušení v tiskopise Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti, dále jen „Prohlášení k dani“, konkrétně v části týkající se ročního zúčtování záloh a daňového zvýhodnění).

Na základě rozšíření komunikace mezi poplatníkem s příjmy ze závislé činnosti a plátcem daně v zásadě tedy bude možné od zdaňovacího období 2018 prohlášení k dani činit i v elektronické formě, dále i zpracovávat a uchovávat v elektronické formě. Nezbytným předpokladem je však jednoznačná identifikace poplatníka a ztotožnění jeho projevu vůle, resp. osvědčení podmínek pro úpravu základu daně a daně jak při výpočtu záloh, tak i následně v rámci ročního zúčtování záloh a daňového zvýhodnění. I nadále však bude možné jako doposud zaznamenávat prohlášení poplatníka na papírových Prohlášeních k dani stvrzených vlastnoručním podpisem poplatníka.

Invalidita poplatníka či dítěte a průkaz ZTP/P

Další významná změna (taktéž účinná od roku 2018), která ovlivnila i změnu v tomto tiskopise Prohlášení k dani, je úprava u § 35ba odst. 1 písm. b) až e) ZDP a v § 35c ZDP, a to v návaznosti na invaliditu poplatníka či dítěte a průkaz ZTP/P:

- oprávněnost uplatnění základní slevy na invaliditu a rozšířené slevy na invaliditu nebo posouzení dítěte jako vyživovaného je navázáno na skutečnost, odkdy byl přiznán invalidní důchod pro invaliditu určitého stupně, nikoliv na skutečnost, kdy začal být příslušný invalidní důchod vyplácen. Vazbou na datum, odkdy byl příslušný invalidní důchod přiznán, dojde k jednoznačnému vymezení rozhodného okamžiku pro posouzení oprávněnosti uplatnění předmětné slevy na dani, resp. daňového zvýhodnění;

- dále i poskytnutí zvýšené slevy na manželku (manžela), zvýšeného daňového zvýhodnění nebo slevy na držitele průkazu ZTP/P jsou navázány na přiznání statusu zdravotního postižení s nárokem na výhody plynoucí z držby průkazu ZTP/P. Ve spojení s § 38l ZDP, upravujícím způsoby prokázání nároku na tyto slevy, resp. daňové zvýhodnění plátci daně, bude poplatníkovi dána možnost tento nárok prokazovat průkazem ZTP/P nebo i rozhodnutím o přiznání průkazu ZTP/P na základě § 35 zákona č. 329/2011 Sb., o poskytování dávek osobám se zdravotním postižením a o změně souvisejících zákonů, ve znění pozdějších předpisů.

Tiskopis Prohlášení poplatníka daně z příjmů FO ze závislé činnosti

V souvislosti s výše uvedenou úpravou § 38k (ve vztahu k prohlášení k dani) ZDP bylo dne 19. 10. 2017 na internetových stránkách Finanční správy ČR na adrese www.financnisprava.cz zveřejněno Sdělení pro plátce daně ze závislé činnosti k tiskopisu Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti od zdaňovacího období 2018 a dále zde byly zveřejněny příslušné tiskopisy, včetně interaktivní podoby a struktury XML dat ve formátu XSD tiskopisu Prohlášení k dani. Zároveň byla vydána i tisková zpráva.

Dle uvedeného sdělení, jak už je zmíněno výše, dochází od zdaňovacího období 2018 zákonem č. 170/2017 Sb. k rozšíření komunikace mezi plátcem daně (zaměstnavatelem) a poplatníkem (zaměstnancem). Zaměstnanci budou moci činit prohlášení k dani i nadále v listinné podobě, ale nově také v elektronické formě. Zaměstnavatel však musí zajistit jednoznačnou identifikaci poplatníka. Prohlášení tedy bude buď opatřeno elektronickým podpisem zaměstnance, nebo „bude jednoznačná identifikace zaměstnance zajištěna elektronicky prostřednictvím interního informačního systému zaměstnavatele“. Bude na rozhodnutí zaměstnavatelů, jakou formu prohlášení k dani zaměstnance zvolí, obě formy lze zároveň kombinovat. Zaměstnavatel je povinen „správci daně prokazatelně doložit skutečnosti rozhodné pro správné stanovení zálohy na daň“ u svých zaměstnanců, z tohoto důvodu nemůže postačovat ústní forma projevu vůle zaměstnance.

Způsob prokazování nároku na odečet nezdanitelných částí základu daně, slev na dani a daňového zvýhodnění určuje ustanovení § 38l ZDP. GFŘ k tomuto ustanovení sdělilo, že finanční úřady budou u zaměstnavatelů akceptovat elektronickou formu předepsaných dokladů předložených zaměstnancem. Zároveň doporučilo zaměstnavatelům, aby v případě vedení elektronické mzdové agendy ohledně prohlášení k dani vydali vnitřní předpis, jímž stanoví podmínky, za kterých je možné prohlášení k dani učinit elektronicky. Zaměstnavatel také musí zajistit, že tato mzdová agenda bude dohledatelná, bude z ní možné zjistit veškeré skutečnosti potřebné pro stanovení daňové povinnosti zaměstnance a také z ní bude zřejmé, komu bylo v souladu se zákonem vydáno elektronickou formou potvrzení podle § 38j ZDP, případně zda bylo vydáno opravné potvrzení.

Nový vzor tiskopisu

V souvislosti s popsanými změnami byl pro účely § 38k ZDP zveřejněn nový vzor tiskopisu, resp. nový tiskopis určený pro jedno zdaňovací období. Na webu Finanční správy je přístupný nový vzor č. 26 stávajícího tiskopisu 25 54 57 MFin 5457. Tiskopis je určen pro účely výpočtu záloh na daň a je platný od zdaňovacího období 2018.

Současně byl zveřejněn nový tiskopis 25 5457/B MFin 5457/B - vzor č. 1, Žádost o roční zúčtování záloh a daňového zvýhodnění. Tiskopis je dostupný pouze za účelem informování veřejnosti, poprvé se použije až pro roční zúčtování za zdaňovací období 2018 (v roce 2019).

Pro správce mzdových programů byla zveřejněna struktura XML dat ve formátu XSD tiskopisu Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti. Struktura XML dat tiskopisu Žádost o roční zúčtování záloh a daňového zvýhodnění bude zveřejněna až ve druhé polovině roku 2018, neboť je tiskopis určen k použití za zdaňovací období 2018, tedy v roce 2019. Tiskem bude v letošním roce vydán pouze vzor č. 26 tiskopisu Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti. Tiskopis bude dostupný na finančních úřadech v prosinci 2017.

Dosud užívané vzory Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti, tedy vydaný vzor č. 25 a vzory předchozí (na tři zdaňovací období) bude možné i nadále využívat u zaměstnanců, kteří budou činit prohlášení k dani pouze listinnou formou. U zaměstnanců, kteří uplatňují daňové zvýhodnění, je využitelný vzor č. 24 a 25, u daňových nerezidentů ČR doporučujeme nepoužívat vzory nižší, než je vzor tiskopisu č. 25. Tento vzor je stále dostupný v databázi daňových tiskopisů pod zdaňovacím obdobím 2017 a lze ho použít i pro další zdaňovací období.

O zveřejnění struktury XML dat ve formátu XSD v roce 2018 tiskopisu Žádost o roční zúčtování záloh a daňového zvýhodnění (tiskopis 25 5457/B MFin 5457/B - vzor č. 1) i o tisku tohoto tiskopisu bude veřejnost včas informována na stránkách Finanční správy.

Tiskopis Prohlášení byl do současné doby koncipován jako jeden tiskopis a vydáván vždy na tři zdaňovací období s tím, že obsahoval část Prohlášení k dani (pro účely stanovení záloh na daň - § 38h ZDP a poskytnutí měsíčních slev na dani a měsíčního daňového zvýhodnění) a část Žádost o roční zúčtování záloh a daňového zvýhodnění [pro účely výpočtu daně příslušného zdaňovacího období - § 38ch a § 35d ZDP a uplatnění ročních slev na dani podle § 35ba odst. 1 písm. b) a g) ZDP, tj. slevy na manžela (manželku), slevy za umístění dítěte a podle § 15 ZDP pro uplatnění nezdanitelných částí základu daně]. K rozhodnutí, že tiskopis bude vydáván v budoucnosti již pouze pro jedno zdaňovací období, přispělo také velké množství novel ZDP, které ovlivňují i tento tiskopis. V posledních letech musel být vydáván každoročně nový vzor, tzn. uvádět na tiskopise tři zdaňovací období je nadbytečné a někteří plátci daně bez ohledu na skutečnost, že vzory bylo možné používat i nadále, s každým vydaným novým vzorem tiskopis u poplatníků vyměňovali za nově vydaný vzor, tzn. ani nevyužili tři zdaňovací období a docházelo i k růstu administrativní náročnosti.

Požadavek na rozdělení tiskopisu a možnost použití pouze pro jedno zdaňovací období byl také vznesen zejména od firem, které zpracovávají mzdy dodavatelsky, a dále i samotných velkých firem, které mají provozovny po celé republice a tiskopisy jsou poplatníkům zasílány k vyplnění (zde byla největší chybovost). V současné době také značná část poplatníků (přes 1 mil.) s příjmy ze závislé činnosti vypořádává svou daňovou povinnost prostřednictvím daňového přiznání, ať již z důvodu, že mají povinnost podat daňové přiznání podle § 38g ZDP, ale také proto, že plátce daně jim roční zúčtování záloh a daňového zvýhodnění neprovede, např. z důvodu včas nepředložených zákonných dokladů předepsaných v § 38l ZDP, příp. i z důvodu, že mu není zřejmé, zda jsou splněny podmínky pro uplatnění - jedná se zejména o uplatnění úroků z úvěrů, často to bývá i u daňového zvýhodnění, kdy došlo od roku 2015 k poskytování nároku podle „různých výší“ - toto také přispělo k rozhodnutí obě části rozdělit na dva tiskopisy.

Práce s novým tiskopisem

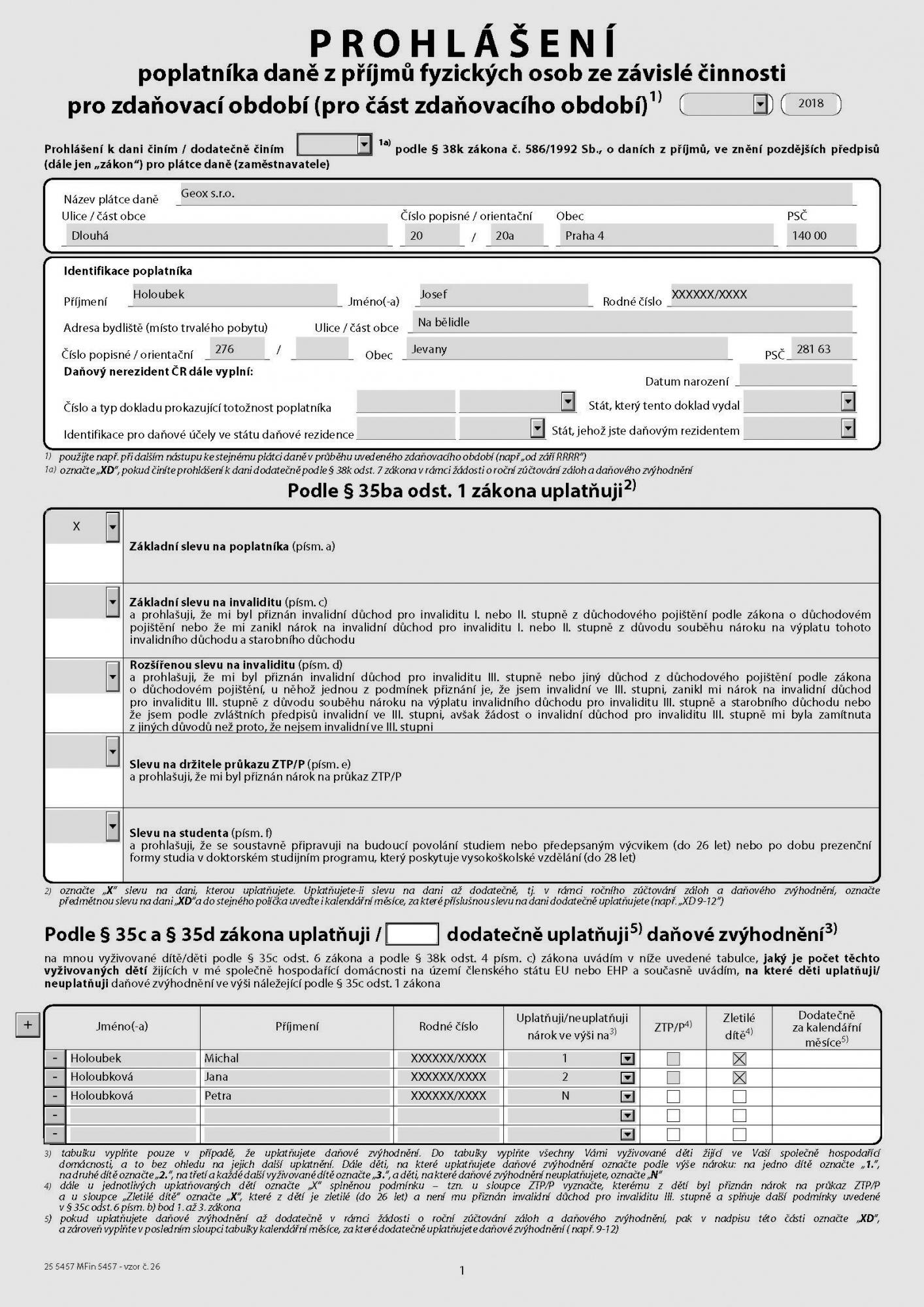

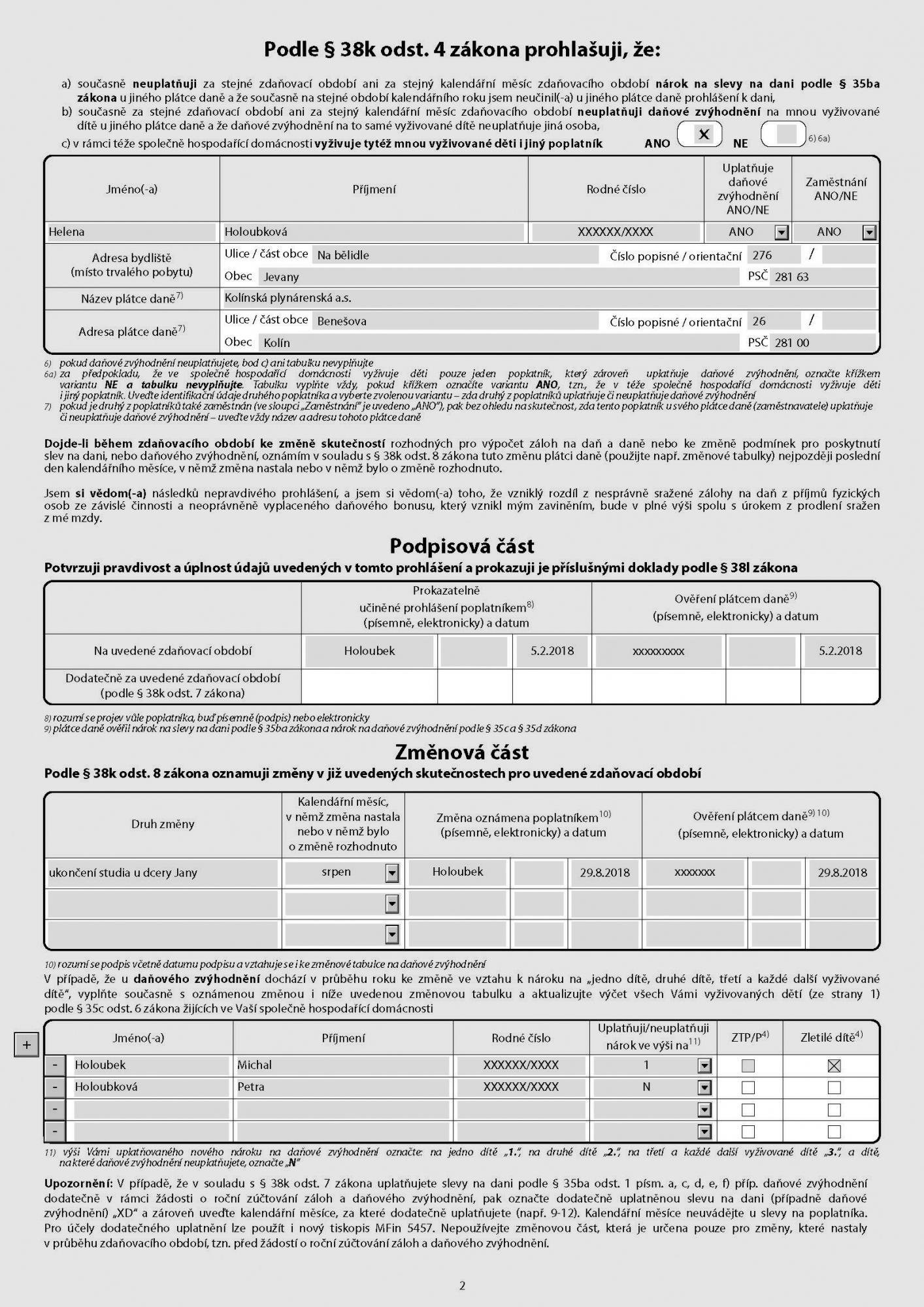

Poplatník je při vyplnění příslušného tiskopisu veden prostřednictvím poznámek a v interaktivní formě jsou mu nabízena, tedy aktivována pouze políčka, která mají být (mohou být) i ve vztahu k období vyplněna. Např. pokud poplatník nepožaduje daňové zvýhodnění, nemůže ani vyplnit údaje o druhém poplatníkovi apod. Oba tiskopisy jsou založeny na křížkování, přičemž v tiskopise Prohlášení k dani se objevují dvě varianty - varianta „X“, takzvané řádné uplatnění pro příslušné zdaňovací období, a varianta „XD“, tzv. dodatečné uplatnění podle § 38k odst. 7 ZDP. Symbolem „X“ pro účely záloh poplatník označí, kterou slevu na dani uplatňuje. U daňového zvýhodnění zůstal zachován pro vyplnění princip z předcházejícího vzoru č. 25, to znamená, že do tabulky poplatník uvede všechny vyživované děti podle § 35c odst. 6 ZDP žijící v jeho společně hospodařící domácnosti a následně vybere, zda na ně uplatňuje daňové zvýhodnění a v jaké výši, dále pak pracuje pro účely označení „ZTP/P“ a „Zletilé dítě“ pouze s těmi dětmi, které uplatňuje. Na str. 2 je pak tabulka pod písm. c), v rámci téže společně hospodařící domácnosti vyživuje tytéž mnou vyživované děti i jiný poplatník. Taktéž tato tabulka zůstala beze změn. Dále v tiskopise zůstaly stejné tabulky pro hlášení změn. Pozor však na to, že poplatník je povinen změny prokazatelně oznámit plátci daně nejpozději poslední den kalendářního měsíce, v němž tato změna nastala nebo „nově“ v němž bylo o změně rozhodnuto. Za předpokladu, že v elektronické formě bude pro zpracování mzdové agendy (zejména dodavatelsky) část „Změnová“ nevyhovující, nic nebrání tomu, aby poplatník hlásil změny samostatně. Variantnost jednotlivých situací, které mohou v průběhu roku u jednotlivých poplatníků vzniknout, je veliká, a není tedy možné zajistit, aby tiskopis vyhovoval všem situacím, které v praxi mohou při zdanění nastat. To znamená, že ze strany plátce daně či dodavatele mzdového softwaru může být použit i jiný způsob pro vyjádření projevu vůle poplatníka při hlášení změn, důležité však je, že musí být splněny zákonné podmínky dané ZDP.

Označení „XD“ v tiskopise Prohlášení k dani, jak již bylo uvedeno, se použije v případě, kdy poplatník v souladu s § 38k odst. 7 ZDP dodatečně uplatňuje slevy na dani podle § 35ba odst. 1 písm. a), c), d), e) a f), příp. daňové zvýhodnění, popř. vůbec neměl dosud učiněné ani prohlášení k dani. Toto je však možné učinit (tedy použít variantu „XD“) pouze v rámci žádosti o roční zúčtování záloh a daňového zvýhodnění, tj. v termínu nejpozději do 15. února roku následujícího po uplynutí zdaňovacího období. V těchto případech, kromě označení „XD“ v tiskopisu Prohlášení k dani u vybrané daňové výhody se zároveň uvedou i kalendářní měsíce, za které poplatník dodatečně předmětnou slevu či slevy (daňové zvýhodnění) uplatňuje (např. 9-12). Kalendářní měsíce se neuvádějí pouze u základní slevy na poplatníka (jedná se o slevu, která se nekrátí).

Pro účely dodatečného uplatnění u plátce daně - zaměstnavatele, jak již bylo rovněž uvedeno, se používá tiskopis Prohlášení k dani, doporučujeme však (zejména pro elektronickou formu) nevyplňovat na již podepsaný tiskopis, ale použít nové Prohlášení k dani (tiskopis MFin 5457) za předpokladu, že již měl poplatník učiněné prohlášení k dani pro účely záloh na daň. Pro dodatečné uplatnění se nepoužívá „Změnová část“, která je určena pouze pro změny, které nastaly v průběhu zdaňovacího období, tzn. před žádostí o roční zúčtování záloh a daňového zvýhodnění. Samotný projev vůle poplatníka ve vztahu k dodatečnému uplatnění některých slev na dani, případně daňového zvýhodnění či přímo dodatečné učinění (podepsání) prohlášení k dani je vyjádřen na tiskopise Žádost o roční zúčtování záloh a daňového zvýhodnění na str. 2 před podpisovou tabulkou.

Ve vzoru č. 26 tiskopisu Prohlášení k dani již nejsou žádné dokladové tabulky, jedná se o pokračování trendu zjednodušení tiskopisu, který již byl zřejmý i ze vzoru č. 25. Jakým způsobem má poplatník dokládat nárokované slevy na dani, daňové zvýhodnění a nezdanitelné části základu daně a v jakých lhůtách je zřejmé přímo z ustanovení § 38l ZDP, nově lze akceptovat i doklady předkládané v elektronické formě.

Vzorový příklad na vyplnění tiskopisu

Pan Josef Holoubek je ženatý, jeho manželka Helena je zaměstnaná, ve společně hospodařící domácnosti vyživují tři děti, na které uplatní u zaměstnavatele daňové zvýhodnění: na Michala (ve výši na jedno dítě), na Janu (ve výši na druhé dítě) a na Petru (ve výši na třetí dítě). Všechny děti jsou zletilé a studují. Otec uplatňuje daňové zvýhodnění na Michala a Janu, matka Helena uplatňuje dceru Petru. Jana v červnu 2018 ukončí studium na střední škole maturitou, o posledních prázdninách nepracuje ani není evidována na úřadu práce. Otec tuto změnu v srpnu 2018 (do konce měsíce, v němž změna nastala) nahlásí u svého zaměstnavatele a v této souvislosti z důvodu, že se jedná o změnu v počtu vyživovaných dětí a dochází ke změně u dítěte, které bylo uplatněno jako druhé, vyplní nejenom změnovou tabulku, ale i druhou tabulku na daňové zvýhodnění a zde uvede nový stav dětí pro účely nového nároku a zároveň v této souvislosti svému zaměstnavateli předloží nové potvrzení od zaměstnavatele matky dětí. (Změna musí být u zaměstnavatele nahlášena i matkou, přestože dceru Janu neuplatňovala. Dochází ke změně v počtu vyživovaných dětí a ve výši nároku).

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- ZDP - zákon č. 586/1992 Sb., o daních z příjmů

- zákon č. 329/2011 Sb., o poskytování dávek osobám se zdravotním postižením a o změně souvisejících zákonů