V přehledu tiskopisů týkajících se zdanění závislé činnosti se zaměříme na změny v jednotlivých vzorech, na důležité údaje a na případnou chybovost, kterou bylo možné zaznamenat v minulém zdaňovacím období.

Tiskopisy uvedené v I. a II. části článku jsou dostupné na internetových stránkách Finanční správy www.financnisprava.cz, v sekci daňové tiskopisy – databáze daňových tiskopisů. V sekci daňové tiskopisy jsou taktéž zveřejňována upozornění k tiskopisům. U některých tiskopisů je zveřejněna jejich anglická verze. Daňová tvrzení, tj. pro plátce daně vyúčtování (včetně žádostí o daňové bonusy – zde se nejedná o daňová tvrzení) jsou dostupná v elektronické podobě na adrese www.daneelektronicky.cz.

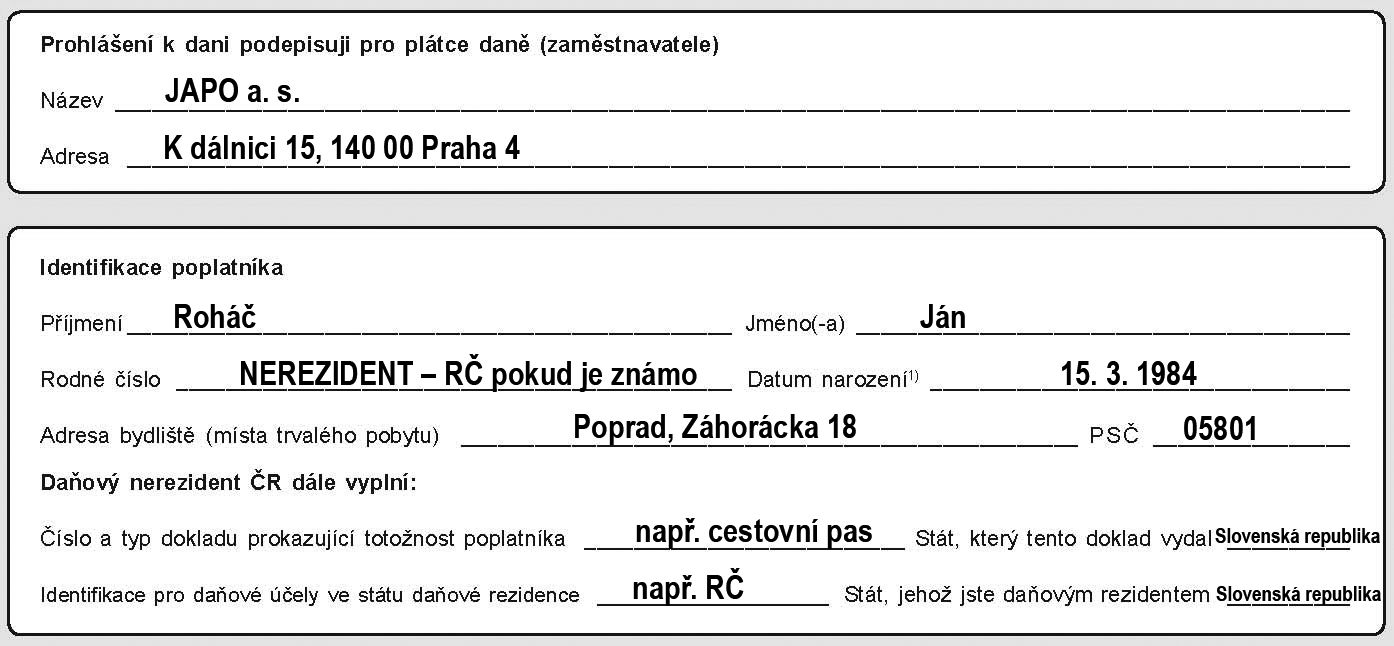

Prohlášení poplatníka daně z příjmů fyzických osob

Tiskopis Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti (Tiskopis 25 5457 MFin 5457) – dále jen „Prohlášení k dani“

Zůstávají v platnosti vzory č. 24 (nejnižší vzor pro uplatnění daňového zvýhodnění) a předcházející vydané vzory – nutno upravit v souladu se ZDP.

Pro zdaňovací období 2017 je nově vydán zjednodušený vzor č. 25 – ve vztahu k daňovému zvýhodnění a doplnění údajů u daňového nerezidenta ČR.

Připravuje se zjednodušený vzor č. 26 v souvislosti s novelou zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“) – viz sněmovní tisk 873. Ve vztahu k § 38k ZDP – tzv. prohlášení učiněné poplatníkem – bude možné učinit i elektronicky na základě vnitřního zabezpečení zaměstnavatele. V této souvislosti bude možné i doklady podle § 38l ZDP předkládat v elektronické podobě.

Vzor č. 25 pro zdaňovací období 2017

Do tiskopisu Prohlášení k dani od zdaňovacího období 2017 byly v souladu s povinnými údaji na mzdovém listě (viz § 38j ZDP) doplněny identifikační údaje u daňového nerezidenta ČR:

- číslo a typ dokladu prokazující totožnost poplatníka a stát, který tento doklad vydal,

- identifikace pro daňové účely ve státu daňové rezidence a stát, jehož je poplatník daňovým rezidentem.

Příklad Prohlášení k dani podepsaného pro plátce daně (zaměstnavatele)

V tiskopise Prohlášení k dani dále bylo zjednodušeno uplatnění nároku na daňové zvýhodnění podle § 35c a § 35d ZDP, došlo k vypuštění čtyř tabulek a údaje z těchto tabulek byly přeneseny do níže uvedené tabulky – jedná se o údaje, které z vyživovaných dětí má nárok na průkaz ZTP/P a které z dětí je zletilé (viz vzorový příklad níže). Zároveň byly odstraněny všechny dokladové tabulky ve vztahu k daňovému zvýhodnění – není nutné je mít jako součást Prohlášení k dani z důvodu, že poplatník prokazuje nárok dle § 38l ZDP. Taktéž je u každé nové tabulky vysvětlení, jak se příslušná část vyplňuje. Tento trend bude zachován i v rámci vzoru č. 26, který bude vydán (zveřejněn na internetových stránkách Finanční správy), jakmile bude dokončen legislativní proces u sněmovního tisku 873.

Vzorové příklady pro vyplnění daňového zvýhodnění u vzoru č. 25

1.) Daňové zvýhodnění uplatňují oba rodiče

Jako první si uveďme příklad, kdy u manželů Novákových uplatňují daňové zvýhodnění oba rodiče. Prohlášení k dani matky: „Podle § 35c a § 35d zákona uplatňuji daňové zvýhodnění na mnou vyživované dítě podle § 35c odst. 6 zákona a podle § 38k odst. 4 písm. c) zákona uvádím v níže uvedené tabulce, jaký je počet těchto vyživovaných dětí žijících v mé společně hospodařící domácnosti na území členského státu EU nebo EHP a současně uvádím, na které děti uplatňuji/neuplatňuji daňové zvýhodnění ve výši náležející podle § 35c odst. 1 zákona.“

Prohlášení k dani matky

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuji nárok ve výši na | ZTP/P | Zletilé dítě |

|---|---|---|---|---|---|

| Karel | Novák | ....../.... | 1. | X | |

| Jindřiška | Nováková | ....../.... | 2. | ||

| Jan | Novák | ....../.... | N. |

Poznámka:

tabulka se vyplňuje pouze v případě, že poplatník uplatňuje daňové zvýhodnění. Do tabulky se pak vyplňují všechny poplatníkem vyživované děti, a to bez ohledu na jejich další uplatnění. Dále se označí ve sloupci „Uplatňuji nárok ve výši na“: jedno dítě – 1., druhé dítě – 2., třetí a každé další vyživované dítě – 3., neuplatňuji – označit N. Jedná se o povinný údaj, který je rozhodný pro výši poskytnutého daňového zvýhodnění. U jednotlivých uplatňovaných dětí je třeba označit „X“ splněnou podmínku – tzn. u sloupce „ZTP/P“ označit, které z dětí je držitelem průkazu ZTP/P, a u sloupce „Zletilé dítě“ označit, které z dětí je zletilé (do 26 let), nepobírá invalidní důchod pro invaliditu III. stupně a splňuje další podmínky uvedené v § 35c odst. 6 písm. b) bod 1. až 3. zákona.

Druhý z poplatníků (otec) je zaměstnán a uplatňuje také daňové zvýhodnění: „c) v rámci téže společně hospodařící domácnosti vyživuje tytéž mnou vyživované děti i jiný poplatník.“

Prohlášení k dani otce

| Jméno(-a) | Příjmení | Rodné číslo | Adresa bydliště (místa trvalého pobytu) | Uplatňuje ANO/NE |

Zaměstnání ANI/NE |

|---|---|---|---|---|---|

| František | Novák | ....../.... | Praha 10 Jahodová 1555 |

ANO | ANO |

|

Zaměstnavatel 6) |

ALIMA s.r.o. | Na hradbách 2 | Praha 10 | POTVRZENÍ | |

Poznámka:

za předpokladu, že ve společně hospodařící domácnosti vyživuje děti pouze jeden poplatník, který zároveň uplatňuje daňové zvýhodnění, tabulka se proškrtne. Tabulka se vyplňuje vždy, pokud poplatník uplatňuje daňové zvýhodnění a pokud v téže společně hospodařící domácnosti vyživuje děti i jiný poplatník. Uvádí se identifikační údaje druhého poplatníka a určí se zvolená varianta – zda druhý z poplatníků také uplatňuje daňové zvýhodnění. Pokud je druhý z poplatníků také zaměstnán, pak ve sloupci „Zaměstnání“ uvede „ANO, a to bez ohledu na skutečnost, zda tento poplatník u svého plátce daně (zaměstnavatele) uplatňuje, či neuplatňuje daňové zvýhodnění, a vždy uvede název a adresu tohoto zaměstnavatele.

Potvrzení od zaměstnavatele druhého z poplatníků

Potvrzení od zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění – tiskopis 25 5556 MFin 5556 – vzor č. 1 (pozn.: nejedná se o povinný tiskopis – i pro 2017 zůstává v platnosti vydaný vzor). Potvrzení mají neomezenou platnost (pokud nedojde ke změně), tzn. není nutné vyžadovat od poplatníků každoročně nová potvrzení. Případné změny je poplatník povinen u plátce daně v souladu s § 38k odst. 8 ZDP nahlásit nejpozději do konce měsíce, v němž změna nastala.

Vzor Potvrzení MFin 5556 od zaměstnavatele druhého poplatníka – potvrzení od zaměstnavatele otce – ALIMA s.r.o.

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuje/neuplatňuje nárok ve výši stanovené na | Od kalendářního měsíce |

|---|---|---|---|---|

| Karel | Novák | ....../.... | N. | |

| Jindřiška | Nováková | ....../.... | N. | |

| Jan | Novák | ....../.... | 3. | KM/ROK |

Vzor Potvrzení MFin 5556 od zaměstnavatele druhého poplatníka – potvrzení od zaměstnavatele matky pro zaměstnavatele otce ALIMU s.r.o.

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuje/neuplatňuje nárok ve výši stanovené na | Od kalendářního měsíce |

|---|---|---|---|---|

| Karel | Novák | ....../.... | 1. | KM/ROK |

| Jindřiška | Nováková | ....../.... | 2. | KM/ROK |

| Jan | Novák | ....../.... | N |

Nejstarší syn Karel ukončí v měsíci květnu 2017 studium na střední škole maturitou, podmínky soustavné přípravy na budoucí povolání dané zákonem č. 117/1995 Sb. jsou splněny do konce srpna 2017. Do zaměstnání nastupuje od měsíce září 2017 (v srpnu tuto změnu matka dítěte nahlásí u svého zaměstnavatele). Matka splňuje podmínky pro daňové zvýhodnění za měsíce 1–8. 2017.

V souvislosti s ukončením studia u syna Karla dochází ke změně u daňového zvýhodnění u obou rodičů od září 2017 – tzn., že již nemají ve společně hospodařící domácnosti vyživované 3 děti, ale pouze 2. Matka oznámila tuto změnu svému zaměstnavateli, a v této souvislosti vyplnila i „změnovou tabulku“. Změna musí být nahlášena také otcem Karla u jeho zaměstnavatele (stejným způsobem). Tato změna u obou rodičů musí být doložena novými potvrzeními od obou rodičů.

Nahlášení změny matkou u zaměstnavatele a vyplnění tabulek na str. 2 Prohlášení k dani

Upozornění: V případě, že u daňového zvýhodnění dochází v průběhu roku ke změně ve vztahu „jedno dítě, druhé dítě, třetí a každé další vyživované dítě“, vyplní se současně s výše uvedenou tabulkou vždy i níže uvedená změnová tabulka (a aktualizuje se výčet ze str. 1 bodu 3 prohlášení) všech vyživovaných dětí poplatníkem podle § 35c odst. 6 zákona. Tabulka se taktéž použije pro dodatečné uplatnění daňového zvýhodnění v rámci ročního zúčtování záloh a daňového zvýhodnění.

Prohlášení k dani matky (změnová tabulka vyplněná matkou dne 31. 8. 2017)

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuji nárok ve výše na | ZTP/P | Zletilé dítě |

|---|---|---|---|---|---|

| Jindřiška | Nováková | ......./.... | 1. | ||

| Jan | Novák | ....../.... | N. |

2.) Daňové zvýhodnění uplatňuje pouze matka

Na druhém příkladu si názorně ukážeme situaci, kdy u manželů Novákových uplatňuje daňové zvýhodnění pouze matka. Prohlášení k dani matky: „Podle § 35c a § 35d zákona uplatňuji daňové zvýhodnění na mnou vyživované dítě podle § 35c odst. 6 zákona a podle § 38k odst. 4 písm. c) zákona uvádím v níže uvedené tabulce, jaký je počet těchto vyživovaných dětí žijících v mé společně hospodařící domácnosti na území členského státu EU nebo EHP a současně uvádím, na které děti uplatňuji/neuplatňuji daňové zvýhodnění ve výši náležející podle § 35c odst. 1 zákona.„

Prohlášení k dani matky

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuji nárok ve výši na | ZTP/P | Zletilé dítě |

|---|---|---|---|---|---|

| Karel | Novák | ....../.... | 1. | X | |

| Jindřiška | Nováková | ....../.... | 2. | ||

| Jan | Novák | ....../.... | 3. |

tabulka se vyplňuje pouze v případě, že poplatník uplatňuje daňové zvýhodnění. Do tabulky pak vyplní všechny vyživované děti, a to bez ohledu na jejich další uplatnění. Ve sloupci „Uplatňuji nárok ve výši na“ uvede: jedno dítě – 1., druhé dítě – 2., třetí a každé další vyživované dítě – 3., neuplatňuji – označí „N“. Jedná se o povinný údaj, který je rozhodný pro výši poskytnutého daňového zvýhodnění. Dále u jednotlivých uplatňovaných dětí označí „X“ splněnou podmínku – tzn. u sloupce ZTP/P označí, které z dětí je držitelem průkazu ZTP/P, a u sloupce „Zletilé dítě“ označí, které z dětí je zletilé (do 26 let), nepobírá invalidní důchod pro invaliditu III. stupně a splňuje další podmínky uvedené v § 35c odst. 6 písm. b) bod 1. až 3. zákona

Varianta A – druhý z poplatníků (otec) je zaměstnán, ale neuplatňuje daňové zvýhodnění – zde dochází k rozšíření oproti vzoru č. 24: „v rámci téže společně hospodařící domácnosti vyživuje tytéž mnou vyživované děti i jiný poplatník.“

Prohlášení k dani otce (varianta A)

| Jméno(-a) | Příjmení | Rodné číslo | Adresa bydliště (místa trvalého pobytu) | Uplatňuje ANO/NE |

Zaměstnání ANO/NE |

|---|---|---|---|---|---|

| František | Novák | ....../.... | Praha 10 Jahodová 1555 |

NE | ANO |

| Zaměstnavatel6) (název, adresa) |

ALIMA s.r.o | Na hradbách 2 | Praha 10 | POTVRZENÍ, že neuplatňuje | |

Varianta B – druhý poplatník ve společně hospodařící domácnosti (otec), není zaměstnán a daňové zvýhodnění neuplatňuje: „v rámci téže společně hospodařící domácnosti vyživuje tytéž mnou vyživované děti i jiný poplatník.“

Prohlášení k dani otce (varianta B)

| Jméno(-a) | Příjmení | Rodné číslo | Adresa bydliště (místa trvalého pobytu) | Uplatňuje ANO/NE |

Zaměstnání ANO/NE |

|---|---|---|---|---|---|

| František | Novák | ....../.... | Praha 10 Jahodová 1555 |

NE | NE |

| Zaměstnavatel6) (název, adresa) |

- | ||||

3. Uplatnění daňového zvýhodnění u druha a družky

Ve třetím příkladu si ukážeme situaci, kdy daňové přiznání uplatňují druh a družka žijící ve společné domácnosti, oba zaměstnáni, přičemž družka má společně s druhem zletilého syna Tomáše (dítě společné bude ve vzorovém příkladu uplatněno druhem) a zároveň má ve vlastní péči 2 zletilé děti z prvního manželství Janu a Petru (společně hospodařící domácnost je nutné vždy posuzovat z pohledu dítěte vyživovaného podle § 35c odst. 6 ZDP).

Prohlášení k dani matky: „Podle § 35c a § 35d zákona uplatňuji daňové zvýhodnění na mnou vyživované dítě podle § 35c odst. 6 zákona a podle § 38k odst. 4 písm. c) zákona uvádím v níže uvedené tabulce, jaký je počet těchto vyživovaných dětí žijících v mé společně hospodařící domácnosti na území členského státu EU nebo EHP a současně uvádím, na které děti uplatňuji/neuplatňuji daňové zvýhodnění ve výši náležející podle § 35c odst. 1 zákona.“

Prohlášení k dani matky

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuji nárok ve výši na | ZTP/P | Zletilé dítě |

|---|---|---|---|---|---|

| Tomáš | Kalina | ....../.... | N. | ||

| Jana | Holoubková | ....../.... | 2. | L | |

| Petra | Holoubková | ....../.... | 3. | L | L |

Poznámka:

Vyplňuje se stejně jako u předchozích příkladů Prohlášení k dani.

Prohlášení k dani otce

| Jméno(-a) | Příjmení | Rodné číslo | Uplatňuji nárok ve výši na | ZTP/P | Zletilé dítě |

|---|---|---|---|---|---|

| Tomáš | Kalina | ....../.... | 1. | L |

U druha a družky Potvrzení od zaměstnavatele druhého z poplatníků v tomto případě nekopíruje vyplněné Prohlášení k dani druhého z poplatníků, jako je to u manželů, ale na potvrzení by měly být uvedeny pouze děti, které jsou vyživované i pro poplatníka, pro kterého je vydáváno potvrzení.

V případě, že poplatník podává daňové přiznání (DAP), uvede taktéž všechny vyživované děti – obdoba Prohlášení k dani, a za předpokladu, že druhý z poplatníků žijící ve společně hospodařící domácnosti je zaměstnán, doloží tuto skutečnost tiskopisem POTVRZENÍ zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění pro účely podání daňového přiznání – 25 5558 MFin 5558 – vzor č. 2, v rámci kterého plátce daně uvede, zda poplatník uplatňuje/či neuplatňuje u zaměstnavatele daňové zvýhodnění.

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- ZDP – zákon č. 586/1992 Sb., o daních z příjmů

- zákon č. 117/1995 Sb., o státní sociální podpoře