Vedení evidenčních listů důchodového pojištění (dále jen „ELDP“) je jednou z povinností zaměstnavatelů uloženou v ust. § 38 a § 39 zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů (dále jen „ZOPSZ“).

Zaměstnavatel vede ELDP pro každou osobu účastnou důchodového pojištění vždy za jednotlivý kalendářní rok, případně jeho část, došlo-li k zahájení výdělečné činnosti zakládající účast na důchodovém pojištění nebo k jejímu ukončení v průběhu kalendářního roku.

ELDP se od 1.1.2010 vedou i pro poživatele starobního důchodu, a to vzhledem k nárokům na zvýšení procentní výměry starobního důchodu, upravenou v ust. § 34 zákona č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů.

Náležitosti ELDP

Zaměstnavatelé do ELDP zapisují za každý kalendářní rok, po účetní závěrce (závěrce mzdových listů), nejpozději však do 30. dubna následujícího kalendářního roku, a v případě skončení účasti na důchodovém pojištění před 31. 12. daného kalendářního roku do 1 měsíce po konečném vyúčtování příjmů, nejpozději do 31. ledna následujícího kalendářního roku tyto údaje:

- identifikační údaje zaměstnavatele,

- jméno, poslední příjmení, rodné příjmení, datum a místo narození, místo trvalého pobytu a rodné číslo občana,

- druh výdělečné činnosti,

- doba účasti na důchodovém pojištění,

- doba důchodového pojištění,

- vyměřovací základ pro pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti,

- doby, které se při stanovení osobního vyměřovacího základu při výpočtu důchodu vylučují,

- doby, které se ode dne dosažení věku potřebného pro vznik nároku na starobní důchod nepovažují za výkon výdělečné činnosti pro účely zvýšení procentní výměry starobního důchodu.

Zaměstnavatel je povinen vyhotovit dva stejnopisy evidenčního listu. Jeden stejnopis je povinen předložit občanovi k podpisu a založit do své evidence a druhý stejnopis, který opatří podpisem pověřeného zaměstnance nebo jiného oprávněného zástupce a svým razítkem, je povinen vydat občanovi, a to nejpozději v den, kdy předkládá evidenční list příslušnému orgánu sociálního zabezpečení.

Jak se ELDP předkládají

Evidenční listy se předkládají České správě sociálního zabezpečení prostřednictvím okresní správy sociálního zabezpečení, v jejímž obvodu je útvar zaměstnavatele, ve kterém je vedena evidence mezd.

Jestliže jsou ELDP zasílány v elektronické podobě formou datové zprávy, způsobem stanoveným v ust. § 123e odst. 2 ZOPSZ, předkládají se přímo České správě sociálního zabezpečení.

Jde-li o osoby ve služebním poměru, s výjimkou státního zaměstnance podle zákona o státní službě, nebo o občana, jemuž vznikl nárok na důchod z důchodového pojištění příslušníků ozbrojených sil, předkládá se evidenční list orgánům ministerstev obrany, vnitra nebo spravedlnosti, podle toho, který orgán je příslušný k rozhodování o dávkách důchodového pojištění.

Dle ust. § 39 odst. 6 ZOPSZ se ELDP předkládají na tiskopisech vydaných orgány sociálního zabezpečení nebo způsobem uvedeným v ust. § 123e odst. 2 a 3 téhož zákona:

- v papírové podobě na předepsaných tiskopisech vydaných ČSSZ

Na webových stránkách ČSSZ je zdarma k dispozici softwarový nástroj (na adrese http://www.cssz.cz/cz/ e-podani/ke-stazeni/), který umožní přímé vyplnění údajů ELDP na obrazovce počítače a provedení tisku potřebných údajů do originálního tiskopisu, nebo umožní elektronický přenos údajů ELDP do ČSSZ přes síť Internet prostřednictvím určené elektronické adresy podatelny VREP ve formě datové věty anebo prostřednictvím datové schránky pro e-Podání a dále umožní tisk dvou stejnopisů i v barevném provedení (pro zaměstnavatele a pojištěnce). - elektronicky lze podání učinit ve formě datové zprávy (e-Podání), ve formátu, struktuře a tvaru určeném ČSSZ, zveřejněném na úřední desce ČSSZ, zasláním do

- určené datové schránky e-podani CSSZ (ID 5ffu6xk) nebo datové schránky místně příslušné OSSZ, PSSZ, MSSZ Brno, nebo

- určené elektronické podatelny Veřejné rozhraní pro e-Podání ČSSZ (VREP) podepsané uznávaným elektronickým podpisem.

Příklady vyplňování ELDP

Příklady, které uvádíme, jsou zaměřeny na vyplnění oddílu 2. „Průběh pojištění v daném roce“.

Při posuzování vzniku účasti na nemocenském a důchodovém pojištění je u okruhu osob, který je v zákoně č. 187/2006 Sb., o nemocenském pojištění (dále ZNP), vymezen v ust. § 5 písm. a) a v zákoně č. 155/1995 Sb., o důchodovém pojištění (dále ZDuP), vymezen v ust. § 5 odst. 1 písm. a) až d) a f) až t), rozhodující, zda jde o zaměstnání ve smyslu ust. § 6 ZNP, zaměstnání malého rozsahu ve smyslu ust. § 7 ZNP, nebo zaměstnání na základě dohody o provedení práce dle ust. § 7a ZNP.

Zaměstnání běžného rozsahu a opakované nástupy do zaměstnání (§ 6 ZNP)

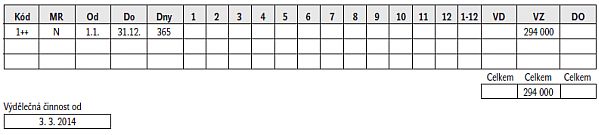

Zaměstnanec byl zaměstnán v pracovním poměru na dobu určitou v období od 3. března 2014 do 30. dubna 2015. Jeho měsíční příjem činil 20 000 Kč. Příjem zúčtovaný do 30. dubna 2015 činil celkem 80 000 Kč.

Od 1. května 2015 navázal u téhož zaměstnavatele nový pracovní poměr na dobu neurčitou se sjednaným příjmem 26 000 Kč měsíčně.

Celkový zúčtovaný příjem za r. 2015 činil 294 000 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Uzavře-li zaměstnanec po skončení pracovního poměru další pracovní poměr u téhož zaměstnavatele tak, že na sebe bezprostředně navazují, budou zapsány do jednoho řádku, protože v případě bezprostředního navázání nového pracovního poměru (u téhož zaměstnavatele), ve kterém jsou splněny podmínky účasti na pojištění, se má za to, že pojištění trvá bez přerušení (dle ust. § 10 odst. 6 ZNP). Tato zásada neplatí, dochází-li ke změně druhu výdělečné činnosti, např. dohoda o pracovní činnosti – pracovní poměr, nebo dojde ke změně zaměstnání malého rozsahu na zaměstnání a naopak.

Dle ust. § 10 odst. 2 ZNP se u zaměstnanců v pracovním poměru považuje za den vstupu do zaměstnání i den přede dnem započetí výkonu práce, za který příslušela náhrada mzdy nebo platu nebo za který se mzda nebo plat nekrátí, například je-li tímto dnem státní svátek připadající na pracovní den, jako ve výše uvedeném příkladu den 1. květen 2015.

Dočasná pracovní neschopnost v době neplaceného pracovního volna

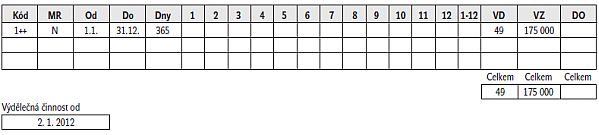

Zaměstnankyně byla zaměstnána v pracovním poměru na dobu neurčitou od 2. ledna 2012. Zaměstnavatel poskytl zaměstnankyni neplacené volno bez náhrady příjmu v době od 1. do 31. srpna 2015. V době neplaceného volna onemocněla a její dočasná pracovní neschopnost trvala od 10. srpna do 27. září 2015. Vyměřovací základ za r. 2015 činil celkem 175 000 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Na ELDP bude uvedena celá doba pojištění včetně měsíce srpna, ve kterém zaměstnankyně čerpala neplacené volno. Doba dočasné pracovní neschopnosti v době trvání neplaceného volna je též považována za dobu omluvných důvodů ve smyslu ust. § 16 odst. 4 písm. a) ZDuP, a to přesto, že zaměstnankyni nárok na výplatu nemocenských dávek v této době nevzniká.

Na ELDP budou uvedeny ve sloupci „Vyloučené doby“ kalendářní dny trvání dočasné pracovní neschopnosti za období od 10. srpna do 27. září = 49 kalendářních dnů.

Nemocenské dávky budou poskytovány až ode dne, kdy zaměstnankyně měla po uplynutí neplaceného volna opět nastoupit do zaměstnání, tj. v tomto případě od 1. do 27. září 2015.

Ošetřování dítěte

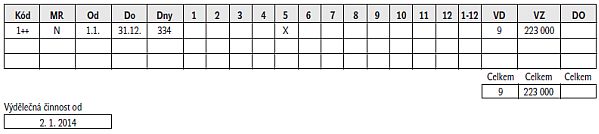

Vdaná zaměstnankyně byla zaměstnána v pracovním poměru na dobu neurčitou od 2. ledna 2014. Nejednalo se o zaměstnání malého rozsahu, neboť její měsíční příjem činil 23 000 Kč.

V roce 2015 ošetřovala nemocné 6leté dítě v době od 12. března do 31. května 2015. V měsíci dubnu byla zaměstnankyni zúčtována odměna ve výši 3 000 Kč. Vyměřovací základ zaměstnankyně za r. 2015 činil celkem 223 000 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Doba trvání ošetřování člena rodiny se na ELDP ve sloupci „Vyloučené doby“ uvede pouze v rozsahu 9 kalendářních dnů (případně 16 kalendářních dnů, jedná-li se o osamělou zaměstnankyni), tzn. uvede se pouze v rozsahu zákonné podpůrčí doby stanovené v ust. § 40 odst. 1 písm. a) nebo písm. b) ZNP.

Jestliže ošetřování dítěte trvalo déle, než činí podpůrčí doba jako v uvedeném příkladu, tak celý kalendářní měsíc květen, ve kterém nebylo ošetřovné poskytováno se na ELDP uvede jako doba nepojištěná (uveden znak X), respektive se v tomto případě jedná o omluvené neplacené volno. V daném příkladu byla zaměstnankyni v měsíci dubnu zúčtována odměna z minulých měsíců, a proto je měsíc duben dobou pojištěnou (byla splněna jedna z podmínek ust. § 11 odst. 2 ZDuP – byly dosaženy příjmy započitatelné do vyměřovacího základu pro odvod pojistného).

Dosažení důchodového věku

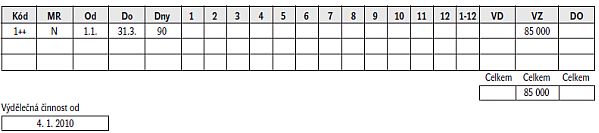

Zaměstnanec byl zaměstnán v pracovním poměru od 4. ledna 2010. Důchodového věku dosáhl dne 17. srpna 2015. Jeho pracovní poměr nadále trvá. Žádost o důchod byla sepsána 12. dubna 2015 s datem přiznání důchodu od 1. září 2015.

K „Žádosti o důchod“ byl přiložen ELDP uzavřený ke dni 31. března 2015. Vyměřovací základ za měsíce leden až březen 2015 činil 85 000 Kč.

Dočasná pracovní neschopnost zaměstnance trvala od 10. srpna do 15. září 2015.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01 – zaměstnavatel doložil k „Žádosti o důchod“:

2. Průběh pojištění v daném roce

Při uplatnění „Žádosti o starobní důchod“ mohou na připojeném ELDP chybět údaje za poslední 4 kalendářní měsíce, jelikož i „Žádost o důchod“ lze podat nejdříve 4 měsíce přede dnem, od kterého občan žádá přiznat dávku důchodového pojištění (ust. § 82 odst. 4 ZOPSZ).

Jelikož výdělečná činnost zaměstnance v r. 2015 nadále trvala, zaměstnavatel vyhotoví za rok 2015 navazující ELDP – Typ ELDP 01.

2. Průběh pojištění v daném roce

Doba dočasné pracovní neschopnosti se po dovršení důchodového věku vykazuje jak v údaji „Vyloučené doby“, tak i v údaji „Doby odečítané“. Tato doba se nezapočítává do celkového počtu dnů uváděném ve sloupci „Dny“ (vzhledem k aplikaci ust. § 34 odst. 2 až 4 ZDuP).

Dojde-li ke změně rozhodných skutečností pro nárok na důchodovou dávku jako v uvedeném příkladu, je zaměstnavatel povinen do 8 dnů písemně oznámit příslušnému orgánu sociálního zabezpečení (dle ust. § 35a odst. 3 ZOPSZ), že ke dni 1. září 2015, tj. ke dni přiznání výplaty důchodu a dále po tomto datu, trvá zaměstnanci dočasná pracovní neschopnost, při níž zaměstnanci náleží dávky nemocenského pojištění. ČSSZ rozhodne o přiznání starobního důchodu od 1. září 2015 s tím, že výplata důchodu nenáleží, a bude uvolněna až na žádost občana pro předložení potvrzení o ukončení výplaty dávek nemocenského pojištění.

Správa sociálního zabezpečení, po ukončení výplaty nemocenských dávek, sepíše s pojištěncem „Žádost o uvolnění výplaty starobního důchodu“ na tiskopisu ČSSZ 89 105 2, na němž potvrdí, dokdy bylo nemocenské vypláceno.

ČSSZ v tomto případě rozhodne o uvolnění výplaty starobního důchodu od 16. září 2015.

U zaměstnaných osob, kterým byl přiznán předčasný starobní důchod dle ust. § 31 ZDuP, se v období do dosažení důchodového věku neuvádí znak D na druhé pozici kódového označení činnosti, ani se neuplatňuje institut „odečítaných dob“ [tzn. doba trvání výdělečné činnosti se nesnižuje o doby pracovního volna bez náhrady příjmů, neomluvené nepřítomnosti v práci a doby uvedené v ust. § 16 odst. 4 větě druhé písm. a) ZDuP – tj. dočasné pracovní neschopnosti].

Časté chyby vznikají v případech, nastoupí-li do zaměstnání poživatel důchodu vypláceného orgány ministerstev obrany, vnitra nebo spravedlnosti. Na druhé pozici kódového označení činnosti se uvádí znak D a rovněž se uplatňuje institut odečítaných dob.

Dle ust. § 51 odst. 2 ZOPSZ je občan povinen sdělit zaměstnavateli plnícímu úkoly při provádění důchodového pojištění skutečnosti rozhodné pro provádění tohoto pojištění – tzn. občan je povinen uvést číslo rozhodnutí o přiznání takového důchodu.

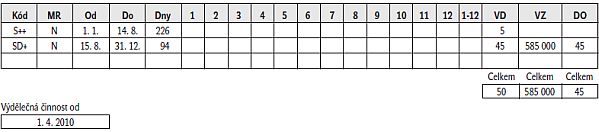

Společník společnosti s. r. o. vykonával od 1. dubna 2010 pro obchodní společnost práci, za kterou byl odměňován měsíční odměnou 35 000 Kč.

Zároveň byl od 1. dubna 2010 jednatelem s. r. o. se sjednaným příjmem 30 000 Kč měsíčně.

Společník a jednatel s. r. o. byl v dočasné pracovní neschopnosti od 10. srpna do 28. září 2015.

Za rok 2015 dosáhl celkového příjmu z obou těchto činností 585 000 Kč.

Důchodový věk dovršil 15. srpna 2015, a byl výdělečně činný i nadále.

Společnost dluží pojistné od září 2014.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Společník a jednatel s. r. o. v jedné osobě je od 1. ledna 2012 účasten pojištění z obou těchto činností jen jednou (ust. § 8 odst. 2 ZDuP). V kódovém označení bude uvedena hodnota S++, po dosažení důchodového věku bude uvedena hodnota SD+.

Doba dočasné pracovní neschopnosti do dovršení důchodového věku bude vykázána v údaji „Vyloučené doby“ a zahrnuta do celkového počtu dnů uvedených ve sloupci „Dny“.

Doba dočasné pracovní neschopnosti po dovršení důchodového věku se vykazuje v údaji „Vyloučené doby“, tak i v údaji „Doby odečítané“.

Označení druhu činnosti společníka a jednatele s. r. o. hodnotou S bylo prvně použito pro období od 1.1.2012 na základě novelizace ust. § 5 ZNP a § 5 ZDuP.

Dále od 1.1.2014 byla změnou ust. § 11 odst. 2 ZDuP zrušena podmínka zaplacení pojistného pro hodnocení doby důchodového pojištění osob uvedených v ust. § 5 odst. 1 písm. a), f), w) a x) ZDuP, které byly současně společníky, nebo členy statutárního orgánu nebo dozorčí rady této obchodní společnosti nebo družstva. Na třetí pozici kódového označení činnosti se již proto neuvádí znak S, ani se neuvádí znaky „X“ za kalendářní měsíce, za které jejich zaměstnavatel neodvedl pojistné.

Dlužné pojistné za období před 1.1.2014 uvedené v ust. § 11 odst. 2, větách čtvrté a páté ZDuP ve znění platném do 31.12.2013, lze zaplatit nejdéle do 31.12.2016.

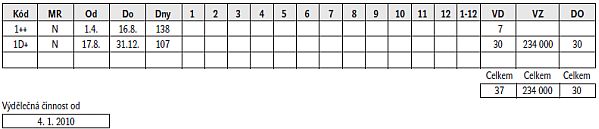

Člen dozorčí rady a.s. (poživatel starobního důchodu) začal svou funkci vykonávat od 1. října 2010 se sjednaným příjmem 5 000 Kč měsíčně.

Tato obchodní společnost dluží pojistné na sociální zabezpečení od září 2014. V dočasné pracovní neschopnosti byl od 14. září do 20. října 2015. Od 1. do 15. listopadu měl neplacené volno (v listopadu VZ = 1 500 Kč).

Celkový zúčtovaný příjem za r. 2015 činil 56 500 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Člen dozorčí rady a.s. je v tomto případě považován za člena kolektivního orgánu právnické osoby, v kódovém označení bude uvedena hodnota QD+.

Na hodnocení doby důchodového pojištění již nemá vliv skutečnost, že obchodní společnost neodvedla pojistné na sociální zabezpečení (ust. § 11 odst. 2 ZDuP, ve znění platném od 1.1.2014).

Doba dočasné pracovní neschopnosti bude uvedena ve sl. „Vyloučená doba“ a „Doba odečtená“, kde bude rovněž zahrnuta i doba trvání neplaceného volna a bude odečtena ze zápočtu dnů uvedených ve sl. „Dny“.

Označení druhu činnosti člena kolektivního orgánu právnické osoby hodnotou Q bylo prvně použito pro období od 1.1.2012, kdy byl rozšířen okruh pojištěných osob – novelizováno bylo ust. § 5 ZNP a § 5 ZDuP. V údaji „Výdělečná činnost od“ bude proto uvedeno datum od 1.1.2012, přestože výdělečná činnost tohoto zaměstnance byla započata před 1.1.2012.

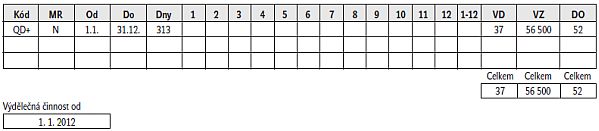

Prokurista zmocněný obchodní společností s. r. o. začal vykonávat pro společnost práci od 1. března 2011. Sjednaná odměna činila 30 000 Kč měsíčně. Obchodní společnost dluží pojistné na sociální zabezpečení od října 2014. Za r. 2015 dosáhl celkového příjmu 360 000 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

V kódovém označení bude uvedena hodnota P++. Jako v příkladu č. 6 toto označení druhu činnosti bylo prvně použito pro období od 1.1.2012, kdy byl rozšířen okruh pojištěných osob – novelizováno bylo ust. § 5 ZNP a § 5 ZDuP.

Na hodnocení doby důchodového pojištění již nemá vliv skutečnost, že obchodní společnost s. r. o. neodvedla pojistné na sociální zabezpečení (ust. § 11 odst. 2 ZDuP, ve znění platném od 1.1.2014).

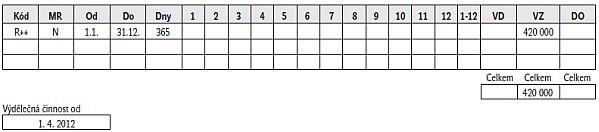

Likvidátor, jmenovaný valnou hromadou obchodní společnosti s. r. o., začal vykonávat svou funkci od 1. dubna 2012. Sjednaná odměna činí 35 000 Kč měsíčně. Obchodní společnost dluží pojistné od září 2014. Vyměřovací základ likvidátora za r. 2015 činil celkem 420 000 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

V kódovém označení bude uvedena hodnota R++. Jako v příkladu č. 6 toto označení druhu činnosti bylo prvně použito pro období od 1.1.2012, kdy byl rozšířen okruh pojištěných osob – novelizováno ust. § 5 ZNP a § 5 ZDuP.

Na hodnocení doby důchodového pojištění již nemá vliv skutečnost, že obchodní společnost s. r. o. neodvedla pojistné na sociální zabezpečení (ust. § 11 odst. 2 ZDuP, ve znění platném od 1.1.2014).

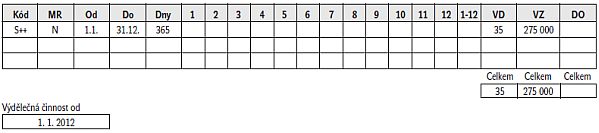

Ředitel obecně prospěšné společnosti o. p. s. začal pro společnost vykonávat práci od 1. září 2011 se sjednaným měsíčním příjmem 25 000 Kč. V dočasné pracovní neschopnosti byl od 7. března do 10. dubna 2015. Vyměřovací základ za r. 2015 činil 275 000 Kč. Od měsíce října 2015 dluží obecně prospěšná společnost pojistné na sociální zabezpečení.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

V kódovém označení bude uvedena hodnota S++. Jako v příkladu č. 6 toto označení druhu činnosti bylo prvně použito pro období od 1.1.2012, kdy byl rozšířen okruh pojištěných osob – novelizováno ust. § 5 ZNP a § 5 ZDuP.

Na hodnocení doby důchodového pojištění již nemá vliv skutečnost, že obchodní společnost s. r. o. neodvedla pojistné na sociální zabezpečení (ust. § 11 odst. 2 ZDuP, ve znění platném od 1.1.2014).

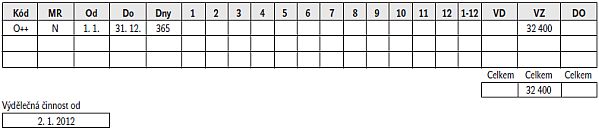

Člen představenstva bytového družstva začal vykonávat pro družstvo funkci od 2. ledna 2012.

Ve stanovách družstva je odměna členům představenstva stanovena ve výši 2 700 Kč měsíčně s tím, že odměna bude vždy vyplácena v červnu a v prosinci. Celkový příjem člena představenstva tak činil 32 400 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

V kódovém označení bude uvedena hodnota O++. Jako v příkladu č. 6 toto označení druhu činnosti bylo prvně použito pro období od 1.1.2012, kdy byl rozšířen okruh pojištěných osob – novelizováno ust. § 5 ZNP a § 5 ZDuP.

Činnost člena představenstva bytového družstva není zaměstnáním malého rozsahu. Dohodnutá odměna je vyšší než částka rozhodná pro vznik účasti na pojištění. Pro posouzení účasti na pojištění není rozhodující, ve kterých měsících byla odměna zúčtována.

Krytí vyloučených dob s příjmem

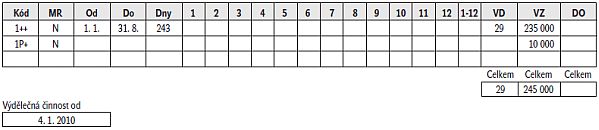

Zaměstnanec v pracovním poměru na dobu neurčitou od 4. ledna 2010, se sjednaným příjmem 27 000 Kč měsíčně, ukončil výdělečnou činnost dnem 31. srpna 2015. Před ukončením pracovního poměru zaměstnanec onemocněl a v dočasné pracovní neschopnosti byl od 3. srpna do 30. září 2015. V měsíci srpnu 2015 zaměstnavatel zúčtoval zaměstnanci náhradu za nevyčerpanou dovolenou. V měsíci září, po skončení výdělečné činnosti zaměstnavatel zúčtoval zaměstnanci ještě příjmy z minulých měsíců ve výši 10 000 Kč. Celkový dosažený vyměřovací základ v roce 2015 činil 235 000 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 02

2. Průběh pojištění v daném roce

Protože náhrada mzdy a doba dočasné pracovní neschopnosti neplynula po celý měsíc, nedochází k vzájemnému krytí vyloučené doby s příjmem z výdělečné činnosti, resp. s příjmem za nevyčerpanou dovolenou.

Ve sloupci „Vyloučené doby“ zaměstnavatel uvede pouze vyloučené doby za období trvání pracovněprávního vztahu, tj. do 31. srpna 2015 (od 3. do 31. 8. = 29 kalendářních dnů).

Doba trvání dočasné pracovní neschopnosti po skončení výdělečné činnosti – tj. od 1. do 30. září 2015, nebude na ELDP uvedena. Tato doba bude převzata do databáze ČSSZ z evidence práce neschopných (EPN) vedené na OSSZ/PSSZ jako doba vyloučená.

Peněžitá pomoc v mateřství

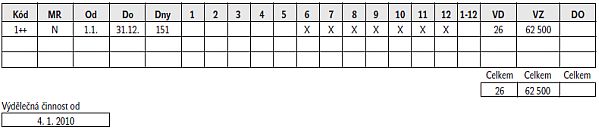

Zaměstnankyně v pracovním poměru od 4. ledna 2010 čerpala v r. 2015 peněžitou pomoc v mateřství od 1. dubna 2015. Dítě se narodilo 27. května 2015. V měsíci dubnu zaměstnavatel zúčtoval a proplatil zaměstnankyni náhradu za dovolenou ve výši 6 500 Kč. Celkový dosažený vyměřovací základ za r. 2015 činil 62 500 Kč.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

V údaji „Dny“ bude uveden počet dnů z období od 1. ledna do 31. května 2015 (byly splněny podmínky účasti na pojištění podle ust. § 11 odst. 2 ZDuP). V měsících následujících po měsíci, ve kterém se dítě narodilo, se uvádí znaky „X“.

Do celkového součtu dnů uvedených ve sloupci „Vyloučené doby“ nebude zahrnut měsíc duben, jelikož v této době došlo k vzájemnému krytí vyloučené doby s příjem zúčtovaným do vyměřovacího základu pro odvod pojistného. Za měsíc květen bude ve „Vyloučených dobách“ zahrnuto pouze 26 kalendářních dnů od 1. do 26. května, tj. do dne předcházejícího dni porodu.

Zaměstnání malého rozsahu dle ust. § 7 ZNP

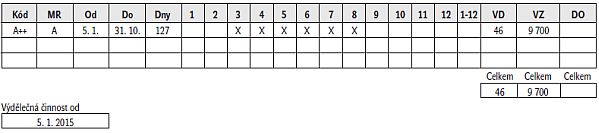

Zaměstnanec měl se zaměstnavatelem uzavřenu dohodu o pracovní činnosti na dobu určitou od 2. ledna do 31. října 2015 se sjednaným příjmem 2 000 Kč měsíčně (jedná se o zaměstnání malého rozsahu – ust. § 7 ZNP). Práci pro zaměstnavatele začal vykonávat 5. ledna 2015.

V době od 25. ledna do 11. března 2015 byl v dočasné pracovní neschopnosti.

Po skončení tohoto zaměstnání zúčtoval zaměstnavatel zaměstnanci v měsíci listopadu 2015 dodatečně odměnu ve výši 1 500 Kč.

V jednotlivých měsících r. 2015 byly zaměstnanci zúčtovány tyto příjmy:

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 02

2. Průběh pojištění v daném roce

V údaji „Od“ bude uveden první den kalendářního měsíce, od kterého začal sjednanou práci vykonávat, a zároveň v tomto měsíci byla splněna podmínka dosažení příjmu započitatelného do vyměřovacího základu pro odvod pojistného. V měsících trvání dohody o pracovní činnosti, v nichž nebylo dosaženo započitatelného příjmu, se uvedou znaky „X“. Do zápočtu dnů uvedených ve sl. „Dny“ budou zahrnuty kalendářní dny měsíců – od 5.–31. ledna + únor (trvala DPN) + 1.–11. března (trvala DPN) + září + říjen = celkem 127 kalendářních dnů.

Příjem zúčtovaný po skončení zaměstnání malého rozsahu se považuje pro účely pojištění za příjem zúčtovaný v kalendářním měsíci, v němž bylo toto zaměstnání ukončeno (ust. § 7 odst. 3 ZNP). Proto v měsíci říjnu 2015 tak zaměstnanci vznikne dodatečně účast na pojištění, protože po sečtení příjmu 2 000 Kč zúčtovaného v říjnu 2015 a 1 500 Kč zúčtovaných v listopadu 2015 (celkem = 3 500 Kč) celková výše příjmu přesahuje výši rozhodného příjmu (v r. 2015 činí 2 500 Kč).

Změna rozsahu zaměstnání

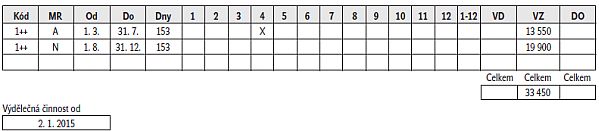

Zaměstnanec měl se zaměstnavatelem uzavřený pracovní poměr na dobu určitou od 2. ledna do 31. července 2015 se sjednaným příjmem 2 200 Kč měsíčně (jedná se o zaměstnání malého rozsahu – ust. § 7 ZNP).

Následně byl zaměstnanci od 1. srpna rozšířen pracovní úvazek na dobu neurčitou a zvýšen příjem na 4 000 Kč měsíčně.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Období zaměstnání malého rozsahu (A) a období zaměstnání (N) budou uvedena na samostatných řádcích.

U zaměstnání malého rozsahu (A) bude do údaje „Od“ uveden až den vzniku účasti na nemocenském, a tedy i důchodovém pojištění, tj. 1. března 2015, a do celkového počtu dnů ve sloupci „Dny“ budou zahrnuty pouze kalendářní dny z měsíců, v nichž byl zaměstnanci zúčtován příjem alespoň ve výši rozhodného příjmu (rozhodný příjem pro r. 2015 činí 2 500 Kč).

V údaji „Výdělečná činnost od...“ bude uvedeno datum od 2. ledna 2015.

U osob, které vykonávají zaměstnání malého rozsahu, se tento údaj „Výdělečná činnost od...“ vyplňuje i v případě, že činnost byla zahájena v daném kalendářním roce, za který je ELDP veden – uvede se zde datum faktického zahájení výkonu činnosti.

Jestliže v zaměstnání malého rozsahu dojde ke změně sjednané částky, která dosahuje alespoň rozhodného příjmu, anebo byl sjednaný příjem na tuto částku zvýšen, vzniká pojištění ode dne, od něhož byl započitatelný příjem na takovou částku zvýšen (dle ust. § 10 odst. 4 ZNP). Proto u druhého zaměstnání vzniká zaměstnanci účast na pojištění ode dne 1. srpna 2015, a to přesto, že tento den je sobota a zaměstnanec začal pracovat dle nových podmínek až od pondělí 3. srpna 2015.

Zaměstnání malého rozsahu v průběhu jednoho měsíce (§ 7 ZNP)

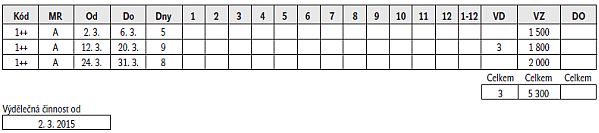

Zaměstnanec uzavřel se zaměstnavatelem v průběhu měsíce března 2015 několik zaměstnání malého rozsahu na dobu určitou.

U těchto zaměstnání byla vždy sjednána odměna v nižší částce než 2 500 Kč.

Příjmy dosažené v měsíci březnu 2015:

- od 2. do 6. března – 1 500 Kč

- od 12. do 20. března – 1 800 Kč

- od 24. do 31. března – 2 000 Kč

Dočasná pracovní neschopnost trvala od 18. března do 23. března 2015.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 01

2. Průběh pojištění v daném roce

Úhrn započitatelných příjmů z jednotlivých zaměstnání malého rozsahu dosáhl v měsíci březnu výše rozhodného příjmu (dle ust. § 7 odst. 4 ZNP). Zaměstnanec je účasten pojištění po dobu trvání těchto zaměstnání. Dočasná pracovní neschopnost bude uvedena na ELDP jen v rozsahu trvání výdělečné činnosti od 12. 3. do 20.3.2015.

Dohody o provedení práce v průběhu jednoho měsíce (§ 7a ZNP)

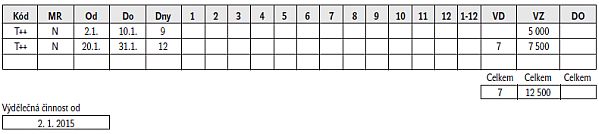

Zaměstnanec uzavřel se zaměstnavatelem během měsíce ledna 2015 dvě dohody o provedení práce

| a) dohoda od 2. do 10. ledna odměna | 5 000 Kč |

| b) dohoda od 20. do 31. ledna odměna | 7 500 Kč |

| celkem | 12 500 Kč |

Zaměstnanci na dohodu o provedení práce vznikla v průběhu měsíce ledna dočasná pracovní neschopnost, která trvala od 25. ledna do 15. února 2015.

Záznam na ELDP za r. 2015 bude následující:

Typ ELDP 02

2. Průběh pojištění v daném roce

V průběhu měsíce ledna dosáhly zúčtované odměny na dohody o provedení práce celkového příjmu 12 500 Kč, tj. byla splněna podmínka započitatelného příjmu vyššího než 10 000 Kč.

Období dočasné pracovní neschopnosti bude na ELDP uvedeno v rozsahu trvání dohody od 20. do 31. ledna 2015 = 7 kalendářních dnů. Doba dočasné pracovní neschopnosti trvající po skončení výdělečné činnosti (tj. do 15. února 15 kalendářních dnů) bude do evidence ČSSZ převzata z evidence práce neschopných vedené na OSSZ/PSSZ.

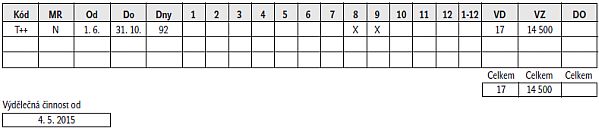

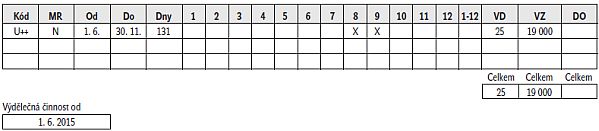

Dohody o provedení práce, které se vzájemně překrývají (§ 7a ZNP)

Zaměstnanec uzavřel se zaměstnavatelem postupně dvě dohody o provedení práce, které se vzájemně kryjí:

- první dohoda byla uzavřena na období od 4. května do 31. října 2015, v jednotlivých měsících byly zaměstnanci na dohodu o provedení práce zúčtovány tyto příjmy:

- druhá dohoda byla uzavřena na období od 1. června do 30. listopadu 2015, v jednotlivých měsících byly zaměstnanci na dohodu o provedení práce zúčtovány tyto příjmy:

Dočasná pracovní neschopnost zaměstnance na dohodu o provedení práce trvala od 15. října do 8. listopadu 2015.

Zaměstnavatel vyhotoví dva ELDP za r. 2015

a) Typ ELDP 02

2. Průběh pojištění v daném roce

b) Typ ELDP 02

2. Průběh pojištění v daném roce

Zaměstnanci na dohodu o provedení práce vznikla účast na pojištění v měsících červen, červenec a říjen 2015, kdy z obou činností mu byl zúčtován příjem vyšší než 10 000 Kč. Protože dočasná pracovní neschopnost vznikla v měsíci říjnu, kdy byly splněny podmínky účasti na pojištění, bude u jednotlivých dohod o provedení práce vyznačena na ELDP vyloučená doba v tomto rozsahu, v jakém u jednotlivých dohod trvala:

- u první dohody – pouze do dne skončení 31. října – tj. celkem 17 kalendářních dnů,

- u druhé dohody – za období od 15. 10. do 8. 11. – tj. celkem 25 kalendářních dnů.

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- ZOPSZ – zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení

- ZNP – zákon č. 187/2006 Sb., o nemocenském pojištění

- ZDuP – zákon č. 155/1995 Sb., o důchodovém pojištění