Za rok 2018 mohou zaměstnanci na základě novely č. 170/2017 Sb., zákona o daních z příjmů, konkrétně jeho § 38k, požádat o provedení ročního zúčtování na novém tiskopise „Žádost o roční zúčtování záloh a daňového zvýhodnění MFin 25 5457/B vzor č. 1“ (dále jen žádost).

Tiskopis byl zveřejněn Generálním finančním ředitelstvím na internetových stránkách finanční správy dne 24. října 2018. Navazuje na tiskopis Prohlášení poplatníka k dani vzor č. 26 určený pro uplatnění slev na dani a daňového zvýhodnění pro rok 2018 (dále jen prohlášení).

Oba nové tiskopisy je možné použít jak pro listinnou, tak i elektronickou komunikaci. V dnešním digitalizovaném světě je to jistě posun správným směrem. V případě komunikace elektronické je však nutné zabezpečit, aby bylo nezpochybnitelně možno ověřit, že prohlášení i žádost učinil zaměstnanec v zákonem stanoveném termínu. U elektronických dokumentů může jít z hlediska dokazování v případě sporu o zásadní problém. Je nutné si uvědomit, že právě u elektronických informací dochází ke změnám, které se týkají samotného jejich nosiče, na němž je úkon zaměstnance zachycen, ale i formátu uloženého souboru. Vždy bude nutné doložit, že prohlášení i žádost učinil zaměstnanec a svůj „elektronický“ podpis měl pod svou výhradní kontrolou.

Řada zaměstnavatelů se snažila již na počátku roku 2018 usnadnit svým zaměstnancům vyplnění tiskopisu prohlášení k dani a předkládala jim tiskopis „předvyplněný“, se všemi identifikačními údaji o zaměstnanci, o zaměstnavateli a dosud uplatňovanými slevami na dani i s údaji o dětech, na něž zaměstnanec dříve uplatňoval daňové zvýhodnění (tedy údaji známými ze mzdového listu zaměstnance za předchozí rok), ke kontrole a k podpisu.

Použití nových tiskopisů na základě změny zákona o daních z příjmů, jak je uvedeno výše, je zásadní novinkou při zpracování ročního zúčtování za rok 2018. Uvádíme je proto na praktickém příkladu, pro který použijeme příslušné tiskopisy zejména v interaktivní podobě dostupné na internetových stránkách Finanční správy ČR. Tato podoba tiskopisů je totiž uživatelsky komfortní, neboť uživatele vede celým tiskopisem prostřednictvím poznámek a jsou mu nabízena pouze ta políčka, která mohou být ve vztahu k příslušnému období vyplněna. K vyplnění některých políček se používá jednoduchá metoda křížkování.

Příklad uplatnění daňového zvýhodnění během roku a následného ročního zúčtování

Pan Konvička byl po celý rok zaměstnán u jednoho zaměstnavatele, a to u obchodní společnosti Vzorkovna, s. r. o. U tohoto zaměstnavatele učinil na rok 2018 prohlášení k dani. V průběhu roku uplatňoval daňové zvýhodnění pouze na jedno vyživované dítě žijící s ním ve společně hospodařící domácnosti, a to na dceru Janu. Od června byl panu Konvičkovi přiznán invalidní důchod pro invaliditu 1. stupně, ale rozhodnutí o přiznání mu bylo doručeno až v září. Po skončení roku uplatnil dodatečně ještě slevu na syna Honzu (rovněž vyživované dítě žijící s ním ve společně hospodařící domácnosti), kterého v srpnu přijali ke studiu na vysoké škole. Otec totiž studijním výsledkům svého syna, který již dva roky nestudoval, moc nevěřil, a tak raději počkal s uplatněním daňového zvýhodnění na toto zletilé dítě až do ročního zúčtování. Dále v rámci ročního zúčtování uplatnil hodnotu jednoho bezplatného odběru krve. Manželka pana Konvičky daňové zvýhodnění na žádné vyživované dítě v roce 2018 u svého zaměstnavatele neuplatňovala.

Pan Konvička byl v březnu a dubnu v pracovní neschopnosti a z tohoto důvodu byl jeho zdanitelný příjem nižší. V červnu mu byl zúčtován příjem vyšší, a to z důvodů vyplacení odměny.

Daňové zvýhodnění uplatněné panem Konvičkou na 2 vyživované děti

| dítě | Pořadí | počet měsíců | výše měsíčního daňového zvýhodnění | výše ročního daňového zvýhodnění |

|---|---|---|---|---|

| Jana | ve výši na první dítě | 12 | 1 267 Kč | 15 204 Kč |

| Jan | ve výši na druhé dítě |

5 (od srpna 2018, uplatněno ale až v rámci RZZ |

1 617

|

8 085 Kč

|

| Roční daňové zvýhodnění celkem | 23 289 Kč | |||

Zjednodušený mzdový list za rok 2018 v Kč

| Měsíc 2018 | Hrubá mzda | Soc. + zdrav. 25 % + 9 % |

SHM zaokr. | Záloha na daň 15 % | Sleva na popl. + ID | Počet uplat. dětí | DZV | DZV sleva | DZV vypl. bonus | Sraž. záloha |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 698 | |

| 2 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 698 | |

| 3 | 6 000 | 2 400 | 8 400 | 1 260 | 2 070 | 1 | 1 267 | 0 | 0* | 0 |

| 4 | 12 000 | 4 080 | 16 100 | 2 415 | 2 070 | 1 | 1 267 | 345 | 922 | 0 |

| 5 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 698 | |

| 6 | 47 000 | 15 980 | 63 000 | 9 450 | 2 070 | 1 | 1 267 | 1 267 | 6 113 | |

| 7 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 698 | |

| 8 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 698 | |

| 9 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 698 | |

| 10 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 +210 |

1 | 1 267 | 1 267 | 3 488 | |

| 11 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 | 1 | 1 267 | 1 267 | 3 488 | |

| 12 | 35 000 | 11 900 | 46 900 | 7 035 | 2 070 +210 |

1 | 1 267 | 1 267 | 3 488 | |

| Suma | 380 000 | 129 200 | 24 840 +630 |

922 | 38 765 |

Není nárok na daňový bonus - mzda nebyla ani ve výši 1/2 minimální mzdy.

SHM - superhrubá mzda, DZV - daňové zvýhodnění, ID - invalidní důchod

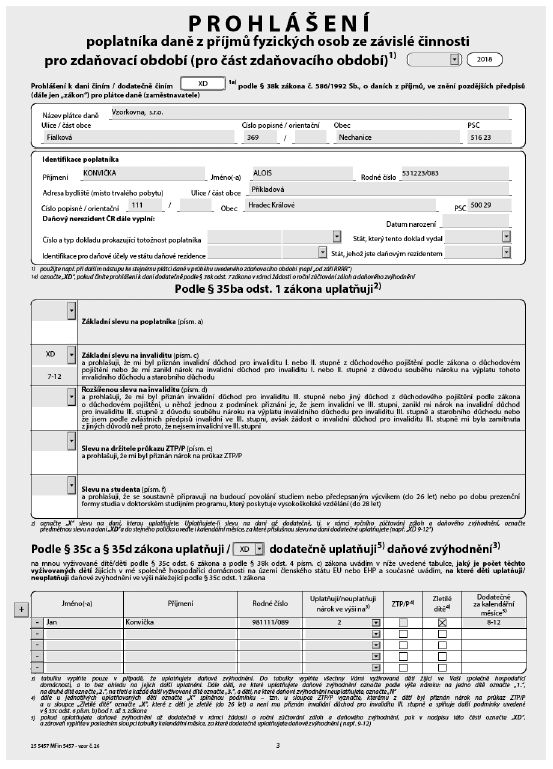

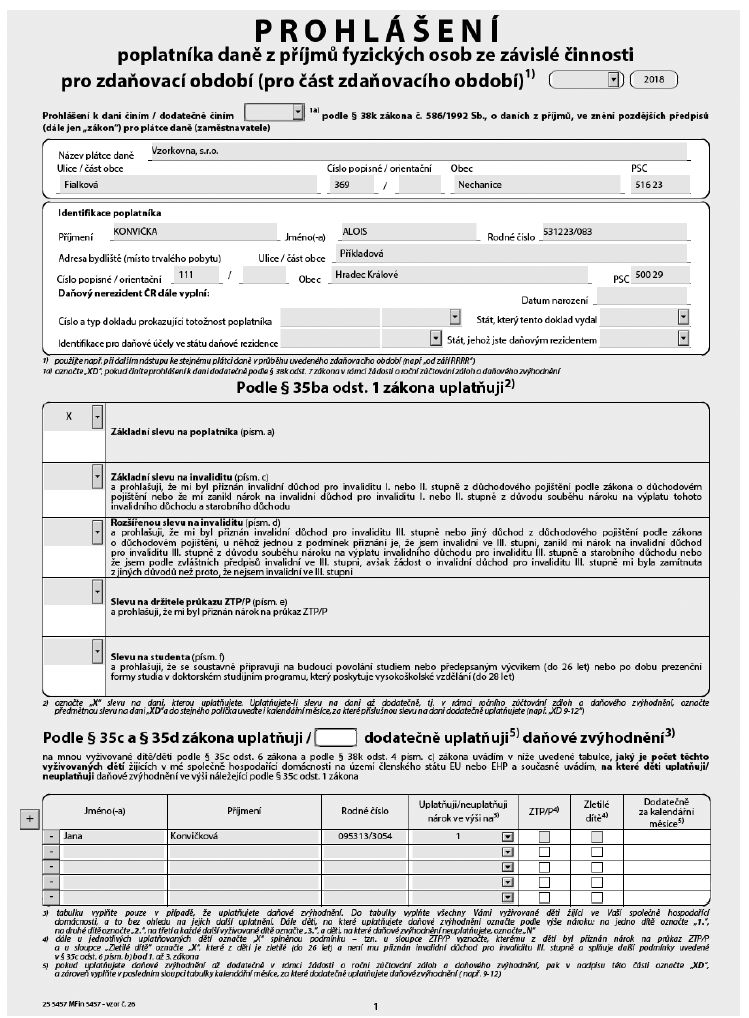

Prohlášení k dani učiněné na rok 2018

Jak již bylo uvedeno výše, pan Konvička u svého zaměstnavatele na rok 2018 řádně učinil Prohlášení k dani, ve kterém uplatnil základní slevu na poplatníka, daňové zvýhodnění na nezletilou dceru Janu a od října základní slevu na invaliditu z titulu přiznání invalidního důchodu pro invaliditu 1. stupně.

Dále učinil prohlášení o tom, že manželka daňové zvýhodnění na dceru Janu neuplatňuje, což doložil Potvrzením zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění.

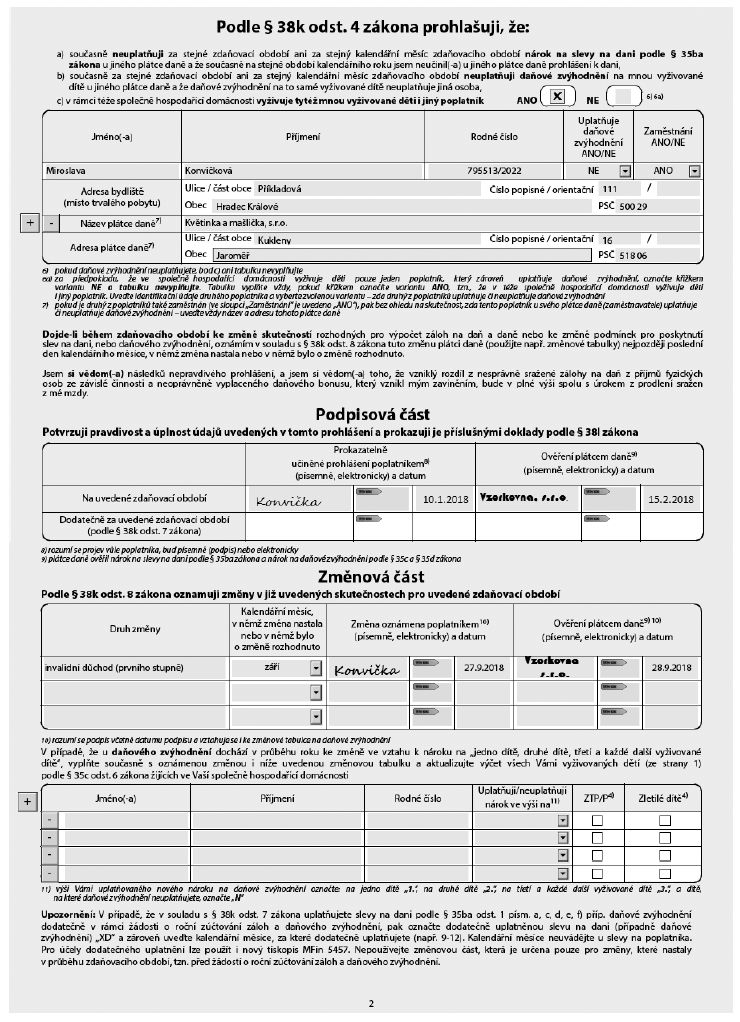

V září bylo panu Konvičkovi doručeno od ČSSZ rozhodnutí o přiznání invalidního důchodu pro invaliditu 1. stupně. Tuto skutečnost oznámil svému zaměstnavateli do konce měsíce, ve kterém rozhodnutí obdržel, doložil rozhodnutí o přiznání invalidního důchodu dle § 38l odst. 2 písm. b) ZDP a v souladu s ust. § 38k ZDP uvedl tuto změnu v Prohlášení k dani ve změnové části (viz formulář výše). Od měsíce října mu tedy záloha na daň byla snížena také o tuto slevu na dani.

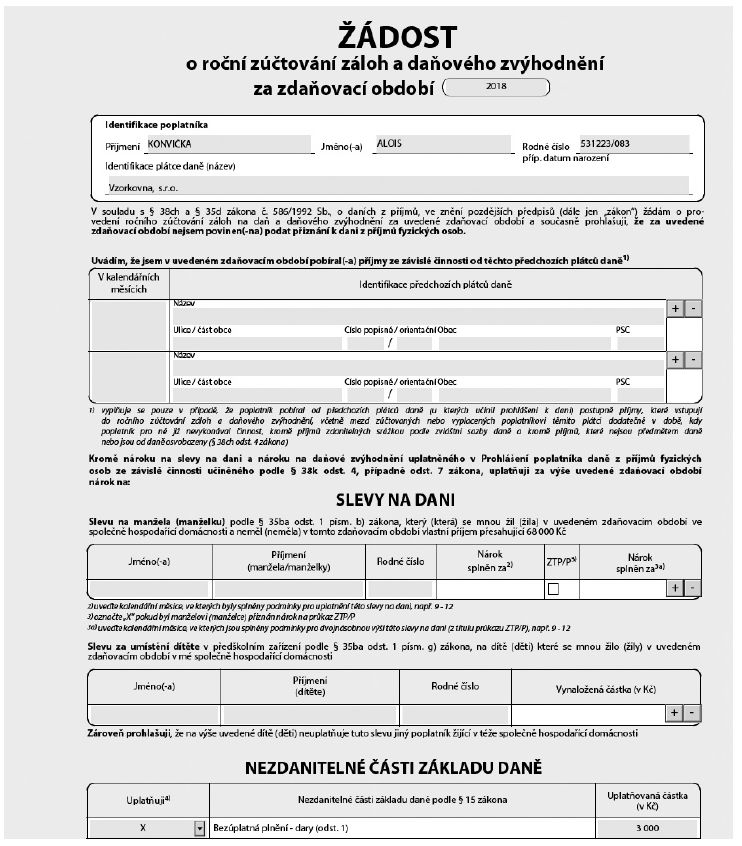

Žádost o roční zúčtování záloh a daňového zvýhodnění

Pan Konvička dne 10. 1. 2019 požádal o roční zúčtování záloh a daňového zvýhodnění za rok 2018. V žádosti uplatnil nezdanitelnou část základu daně ve výši 3 000 Kč z titulu poskytnutí bezplatného darování krve a k tomu předložil potvrzení Transfúzní stanice fakultní nemocnice.

Dodatečné uplatnění daňového zvýhodnění

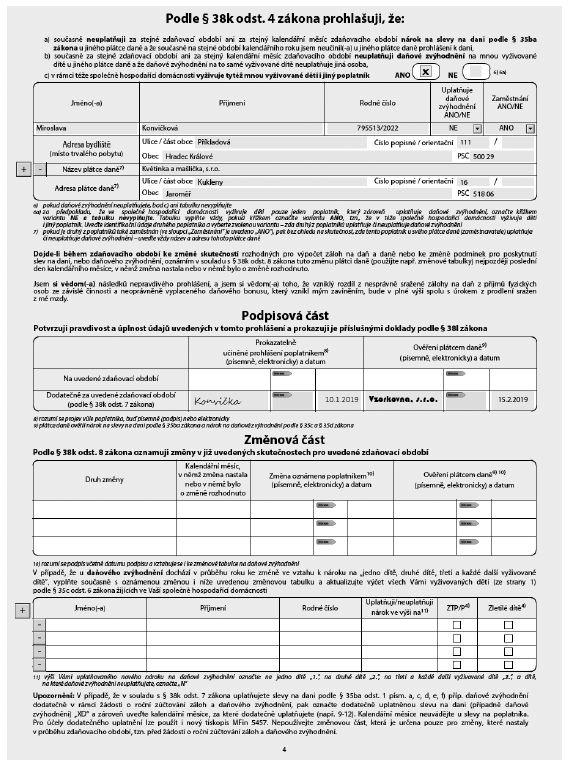

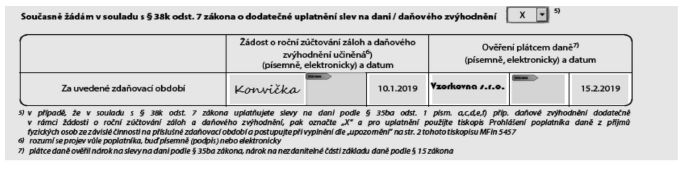

Pan Konvička dále v souladu s § 38k odst. 7 ZDP požádal o dodatečné uplatnění daňového zvýhodnění na zletilého syna Jana, a to za měsíce srpen až prosinec 2018, což doložil potvrzením o studiu na vysoké škole (ve kterém bylo uvedeno, že zápis ke studiu se konal dne 18. 8. 2018 a že syn Jan je studentem bakalářského studijního programu) a novým potvrzením zaměstnavatele manželky, že ta nadále daňové zvýhodnění na žádné dítě neuplatňuje.

V případě dodatečného uplatnění daňového zvýhodnění musí pan Konvička učinit prohlášení k dani, a to prostřednictvím označení „XD“ v záhlaví tiskopisu Prohlášení k dani. Kromě dodatečného uplatnění daňového zvýhodnění na syna Jana pan Konvička zpětně uplatnil i slevu na dani na invalidní důchod, neboť v rozhodnutí bylo uvedeno, že invalidní důchod mu byl přiznán již od června 2018 (rozhodnutí obdržel až v září). V průběhu roku mu proto byla poskytnuta základní sleva na invaliditu až od měsíce října, tedy od kalendářního měsíce následujícího po kalendářním měsíci, v němž rozhodnou skutečnost zaměstnavateli písemně v Prohlášení k dani oznámil (viz formulář na str. 15)

Současně opět vyplnil část týkající se manželky (tj. jiného poplatníka), neboť i syn Jan s nimi žije ve společně hospodařící domácnosti. (viz formulář na str. 16)

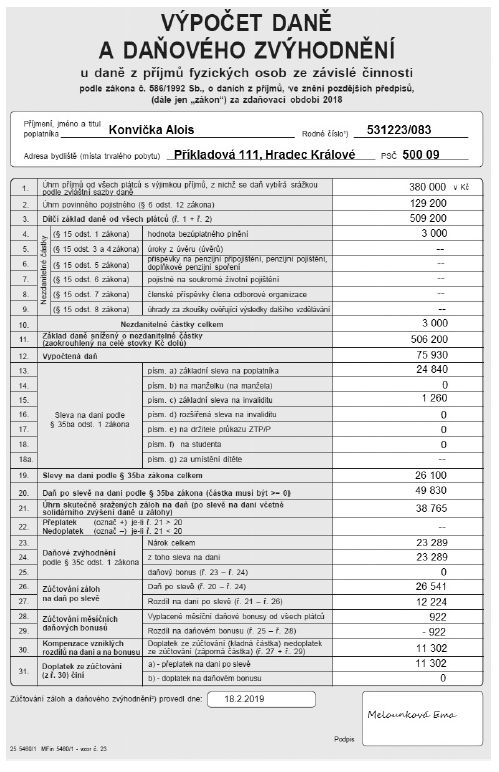

Roční zúčtování daně a daňového zvýhodnění

Při ročním zúčtování daňových záloh a daňového zvýhodnění se přitom u zaměstnance postupuje jako u ostatních fyzických osob, tzn.:

- celoroční základ daně se sníží o prokázané nezdanitelné části základu daně (§ 15 ZDP) a

- takto vypočtený základ daně se zaokrouhlí na celé stovky Kč dolů,

- z něj se vypočte daň podle § 16 ZDP ve výši 15 %,

- vypočtená daň se nejdříve sníží o prokázané slevy na dani (§ 35ba ZDP),

- pak se vypočte částka daňového zvýhodnění náležející poplatníkovi formou slevy na dani podle § 35c ZDP a daňového bonusu, daň snížená o slevy na dani dle § 35ba ZDP se poté sníží ještě o slevu podle § 35c ZDP (náležející na vyživované děti) a až takto snížená daň se porovná s úhrnem sražených záloh a vypočte se rozdíl na dani,

- dále se u poplatníka (který splnil „podmínku 6násobku minimální mzdy“) porovná daňový bonus s úhrnem již vyplacených měsíčních daňových bonusů a vypočte se rozdíl na daňovém bonusu, tj. kladný nebo záporný,

- vypočtené rozdíly na dani a daňovém bonusu se pak navzájem kompenzujís tím, že

- roční zúčtování záloh a daňového zvýhodnění se provádí pouze ve prospěch poplatníka, tj. poplatníkovi uplatňujícímu daňové zvýhodnění se vyplatí nejpozději při výplatě mzdy za březen tzv. doplatek ze zúčtovánía případný nedoplatek z RZZ se nevybírá.

Doplatek na daňovém bonusu (v úhrnu musí činit více než 50 Kč) se může přitom skládat z přeplatku na dani nebo z doplatku na bonusu anebo z přeplatku na dani a doplatku na bonusu. (viz formulář na str. 17)

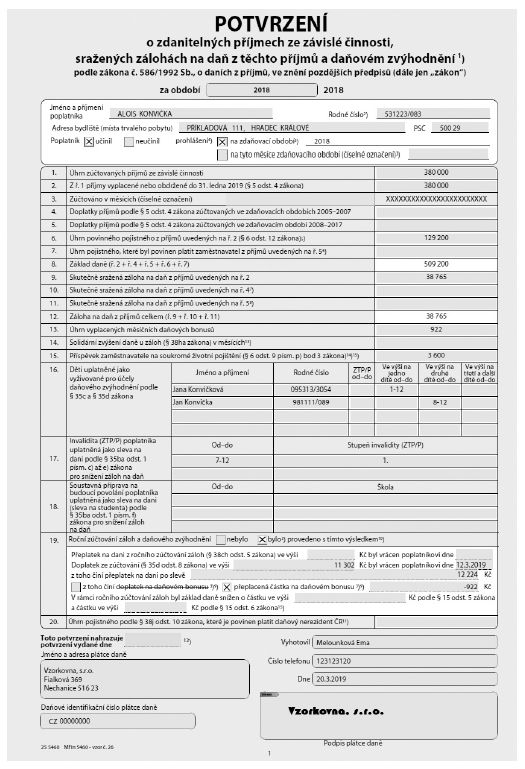

Potvrzení o zdanitelných příjmech

Přestože pan Konvička požádal svého zaměstnavatele o provedení ročního zúčtování záloh, požádal svého zaměstnavatele o vystavení Potvrzení o zdanitelných příjmech, jelikož si až následně uvědomil, že má ještě příjmy z nájmu zemědělské půdy ve výši 6 500 Kč a z toho důvodu má za rok 2018 povinnost podat přiznání k dani z příjmů fyzických osob. (viz formulář na str. 18)

V řádku č. 15 je uvedena platba zaměstnavatele na soukromé životní pojištění pana Konvičky. Zaměstnavatel hradí všem zaměstnancům 300 Kč měsíčně.

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- ZDP - zákon č. 586/1992 Sb., o daních z příjmů