Základní informace

Ve smlouvách o zamezení dvojímu zdanění („SZDZ“) je zpravidla v čl. 15 upraveno zdanění příjmů ze závislé činnosti. Z tohoto článku vyplývá, že primární právo na zdanění má stát zdroje příjmů. Stát rezidence pak daně zaplacené ve státě zdroje zohlední příslušnou metodou vyloučení dvojího zdanění.

Článek 15 odst. 2 dále stanoví, že při splnění kumulativních podmínek zde uvedených, může být příjem ze státu zdroje příjmu zdaněn v zemi rezidence. Podmínky jsou:

- příjemce je zaměstnán ve druhém státě po jedno nebo více období nepřesahující v úhrnu 183 dny v jakémkoliv 12měsíčním období začínajícím nebo končícím v příslušném daňovém roce a

- odměny jsou vypláceny zaměstnavatelem nebo za zaměstnavatele, který není rezidentem druhého státu, a

- odměny nejdou k tíži stálé provozovny, kterou má zaměstnavatel ve druhém státě.

V případě mezinárodního pronájmu pracovní síly se nedá postupovat dle čl. 15 odst. 2 SZDZ. Pokud se jedná o MPPS, pak se příjem zaměstnance daní okamžitě v zemi zdroje od počátku jeho pronájmu.

Do počtu dnů v rámci časového testu se započítávají všechny dny fyzické přítomnosti včetně příjezdů a odjezdů a dále dny strávené mimo stát činnosti (soboty, neděle, svátky, dovolené, služební cesty přímo spojené se zaměstnáním příjemce v tomto státě), po kterých bylo v činnosti na území tohoto státu pokračováno. Při počítání dnů časového testu 183 dní je potřeba vždy pracovat s konkrétní SZDZ, neboť se způsob započítávání určitých dní může lišit.

Výraz „zaměstnavatel“ zmíněný v článku 15 Příjmy ze zaměstnání označuje osobu, která má právo na vykonanou práci, a která nese odpovědnost a riziko spojené s vykonáváním práce.

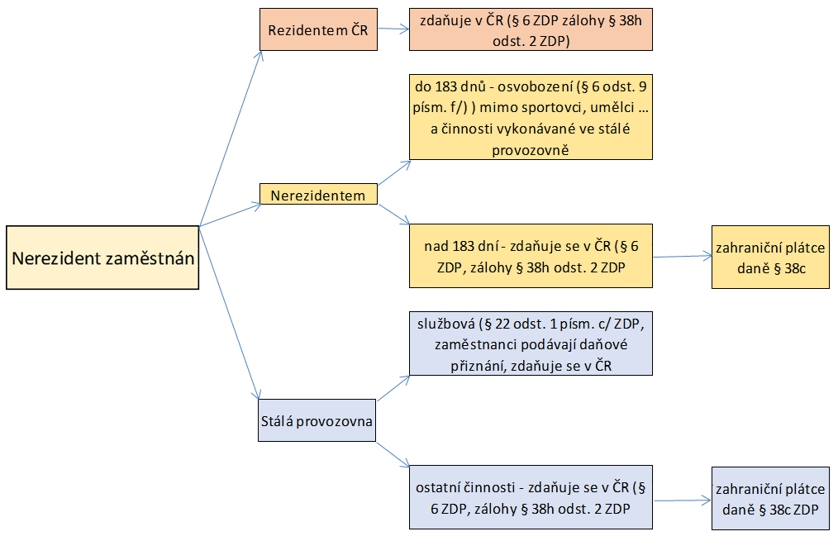

Příjmy nerezidentů ČR ze závislé činnosti můžeme rozdělit následovně (obr. 1):

Pro zdanění příjmů zaměstnanců nerezidentů v ČR je důležité rozlišit, zda:

- se jedná o zaměstnání, kdy je činnost vykonávána na území ČR (je-li zaměstnavatel český daňový rezident a práce je vykonávána na základě uzavřeného pracovněprávního vztahu nebo na základě smlouvy o mezinárodním pronájmu pracovní síly) nebo se jedná o vyslání zahraničním zaměstnavatelem do ČR (možnost osvobození při nepřekročení časového testu) či zda neexistuje stálá provozovna;

- se jedná o činnosti vykonávané mimo území ČR, pokud jde o příjmy ze závislé činnosti vykonávané na palubách lodí či letadel provozovaných daňovými rezidenty ČR nebo o příjmy z titulu odměn členů statutárních orgánů a dalších orgánů právnických osob, jsou-li vypláceny společnostmi se sídlem v ČR.

Od zdanění jsou osvobozeny příjmy ze závislé činnosti nerezidentů, které jsou vykonávány na území ČR a jsou vypláceny zaměstnavatelem (nerezidentem) se sídlem nebo bydlištěm v zahraničí, pokud časové období související s výkonem této činnosti nepřesáhne 183 dnů v jakémkoliv dvanáctiměsíčním období po sobě jdoucím. Výjimku tvoří osobně vykonávané činnosti umělců, sportovců, artistů a spoluúčinkujících osob a příjmy dosahované prostřednictvím stálé provozovny.

Do základu daně se zahrnují příjmy pravidelné nebo jednorázové (peněžní i nepeněžní), bez ohledu na to, zda je na ně právní nárok.

Příjmem je i částka, o kterou je úhrada zaměstnance zaměstnavateli za poskytnuté plnění nižší než cena zjištěná podle zvláštního předpisu nebo cena účtovaná jiným osobám.

Příjmy ze závislé činnosti představují příjmy za vykonanou práci na území ČR, a to bez ohledu na to, kdy je daný příjem vyplácen, připisován či jinak účtován zaměstnanci. Zahrnují tedy i dobu, kdy zaměstnanec na území ČR závislou činnost nevykonává a realizuje zdanitelné příjmy související s již ukončeným výkonem závislé činnosti na území ČR (bonusy apod.).

Základem daně ze závislé činnosti podle § 6 odst. 13 a 15 ZDP jsou příjmy ze závislé činnosti a funkčních požitků zvýšené o povinné pojistné, které je povinen hradit zaměstnavatel podle zvláštních právních předpisů. Stejně se postupuje i u zaměstnance, u kterého zaměstnavatel povinnost hradit povinné pojistné nemá (tzn. situace, kdy se odvod neřídí českými předpisy nebo se na zaměstnance vztahuje zcela nebo částečně zahraniční pojištění stejného druhu.

Máte předplatné? Přihlaste se

Zatím jste si přečetli jen začátek…

Celý dokument je jen pro předplatitele.

Zaregistrujte se a získejte

zdarma plný přístup na 14 dnů.

Díky tomu získáte

- Všechny placené články na webu

- Ucelený přehled pracovních situací

- Archiv časopisů