Opět nastává čas, kdy vzniká na mzdových účtárnách velký tlak. K běžné práci mzdových účetní přichází období, kdy zabezpečují rozsáhlé vícepráce, a to podpis Prohlášení poplatníka na běžný kalendářní rok, a k tomu zjišťují, zda poplatník bude žádat o roční zúčtování daně ze závislé činnosti (dále RZD), nebo ne. Musí tedy primárně zhodnotit, zda poplatník může zažádat o RZD a zda ho může v organizaci zpracovat.

Základní pravidla a podmínky, zda může poplatník požádat o RZD, najdeme v § 38ch zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů:

- poplatník pobíral mzdu pouze od jednoho plátce nebo od více plátců postupně, a to i v případě, kdy by byly příjmy vyplaceny dodatečně v době, kdy poplatník již pro plátce nepracoval;

- podepsal u těchto plátců Prohlášení k dani;

- poplatník žádá o RZD u posledního plátce daně, a to nejpozději do 15. února po uplynutí zdaňovacího období. Plátce daně neprovede RZD, pokud poplatník nepožádá a nepředloží doklady do 15. února po uplynutí zdaňovacího období;

- plátce daně provádí zpracování RZD pouze na základě doložených dokladů za uplynulé zdaňovací období;

- výpočet RZD provede plátce daně nejpozději do 31. března po uplynutí zdaňovacího období z úhrnu mezd zúčtovaných nebo vyplacených poplatníkovi všemi plátci postupně za dané zdaňovací období, a to i s přihlédnutím k příjmům vyplaceným dodatečně, pokud nezaložily povinnost podat daňové přiznání;

- u poplatníka, který uplatňuje daňové zvýhodnění, provede plátce daně výpočet daně a roční zúčtování záloh daňového zvýhodnění, a to za stanovených podmínek z § 35d odst. 6 až 9;

- poplatníkovi, který neuplatňuje daňové zvýhodnění, plátce daně vrátí přeplatek z RZD nejpozději v zúčtování mzdy za březen po uplynutí zdaňovacího období, a to v případě, kdy činí přeplatek více jak 50 Kč (nižší částky se nezúčtovávají). Pokud u poplatníka vznikne nedoplatek, nesráží se.

- dojde-li k zániku plátce daně bez právního nástupce, může poplatník požádat místně příslušný finanční úřad o provedení ročního zúčtování záloh a daňového zvýhodnění, a to nejpozději do 15. února po uplynutí zdaňovacího období;

- pokud je poplatník povinen podat daňové přiznání, plátce RZD nezpracuje.

Poplatník ukončí pracovní poměr u jednoho plátce mzdy k 31.12.2014 a od 1.1.2015 nastoupí u dalšího plátce mzdy. Poplatníkovi je v období dubna 2015 doplacena částka na ročním bonusu od plátce mzdy z roku 2014. Poplatníkův nový pracovněprávní vztah od 1.1.2015 neustále trvá, a to po celý rok 2015, takže poplatník po uplynutí roku 2015 nemůže u svého dosavadního zaměstnavatele – plátce požádat o zpracování RZD, jelikož v průběhu roku 2015 vzniklo zúčtovací období, kdy současně obdržel dva příjmy daněné zálohovou daní – a to v měsíci květnu – mzdu od svého nového zaměstnavatele a doplatek ročního bonusu od původního plátce mzdy, kterého měl v roce 2014.

Tento případ se nevztahuje i na situace, kdy zaměstnanec obdrží po ukončení pracovního poměru příjmy – doplatky do 31. 1. následujícího kalendářního roku od původního zaměstnavatele. Takové příjmy jsou příjmy předchozího kalendářního roku – ř. 2 formulář Potvrzení o zdanitelných příjmech – § 5, odst. 4 zákona o dani z příjmu.

Daňové zvýhodnění v roce 2015

V roce 2015 od 1. 1. vstoupila v platnost výrazná změna pro zpracování RZD, a to v oblasti daňového zvýhodnění, kdy u poplatníka poskytujeme daňové zvýhodnění dle toho, jaké pořadí si pro své vlastní děti určí (nebo osvojené nebo děti manžela/manželky).

Pokud jsme poskytovali daňová zvýhodnění do konce roku 2014 s výší tohoto zvýhodnění lineárně, a to na jedno dítě 1 117 Kč, nečinilo to takový problém, ale v současném zpracování musíme dbát při uplatňování a při kontrole daňového zvýhodnění a vyrovnání zpětně a případném doplatku při RZD právě na výše zmiňované podmínky.

Také za situace, kdy v páru jsou dva nesezdaní a mají „moje“ děti a „tvoje“ děti, pak v případě, že se tento pár sezdá, hodnotíme už „moje“ a „tvoje“ děti najednou. To znamená, že musíme zohlednit pořadí dohromady, i když budou děti uplatňovány neustále u stejného poplatníka, tedy matčiny děti stále u matky a otcovy děti u svého otce.

Společně hospodařící domácnost, ve které žije matka Marie a otec Karel. Oba mají ve své péči dvě děti. Marie má v péči dceru Romanu, 12 let (pořadí 1) a dceru Ivanu, 8 let (pořadí 2). Karel má v péči syna Václava 14 let (pořadí 1) a dceru Olgu 10 let (pořadí 2). Tento pár se rozhodne stvrdit svůj vztah svatbou, a to k 26.6.2015.

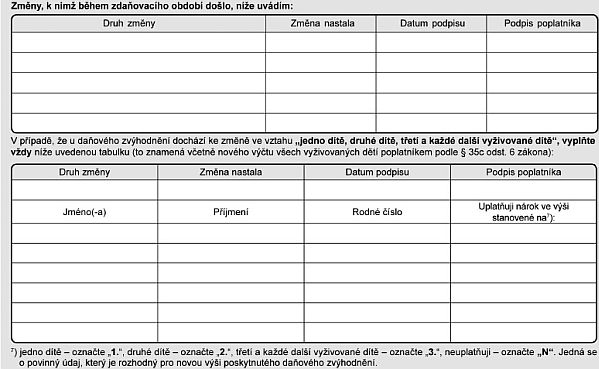

Od měsíce července by mohl tento pár uplatňovat na všechny děti pouze jednu linii pořadí, a tudíž výrazně u dvou dětí posunout na pořadí 3. V praxi však samozřejmě nemůžeme reagovat pouze na stav, o kterém se domníváme, že je správně. Poplatník musí přijít nahlásit změnu, viz str. 2 Prohlášení poplatníka. Poplatník musí zabezpečit v daném případě potvrzení druhého z poplatníků od jeho zaměstnavatele o uplatnění pořadí dalších dětí a od kterého období.

Prohlášení poplatníka str. 2 (vzor č. 24) – změny

Pozor na doložení dokladů k prováděné změně a na datum, kdy tyto doklady budou vystaveny! Pokud nám poplatník doloží potvrzení druhého poplatníka od jeho zaměstnavatele o uplatňování daňového zvýhodnění s datem například u výše uváděného případu 20.7.2015, můžeme daňové zvýhodnění v novém změněném pořadí uplatnit až za období měsíce srpna, i když na potvrzení bude uvedeno, že upravené pořadí je prováděno od 07/2015. Období 7/2015 můžeme srovnat až v RZD.

Výše daňových zvýhodnění pro RZD 2015:

| Pořadí | Roční sazba (Kč) | Měsíční sazba (Kč) | ZTP/P roční sazba (Kč) | ZTP/P měsíční sazba (Kč) |

|---|---|---|---|---|

| na jedno dítě | 13 404 | 1 117 | 26 808 | 2 234 |

| na druhé dítě | 15 804 | 1 317 | 31 608 | 2 634 |

| na třetí a každé další dítě | 17 004 | 1 417 | 34 008 | 2 834 |

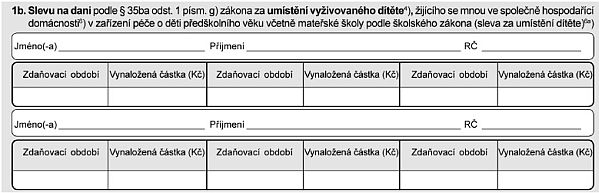

Dalším bodem, na který nesmíme v zúčtování zapomenout a který si zaslouží oprášit a doplnit, jelikož byl za rok 2014 novinkou a pokračuje dále, je uplatnění slevy u poplatníka za umístění dítěte – „školkovné“ – § 35ba odst. 1, písm. g).

Podmínky slevy za umístění dítěte (§ 35bb):

„(1) Výše slevy za umístění dítěte odpovídá výši výdajů prokazatelně vynaložených poplatníkem za umístění vyživovaného dítěte poplatníka v daném zdaňovacím období v předškolním zařízení, pokud jím nebyly uplatněny jako výdaj podle § 24.

(2) Slevu na dani lze uplatnit pouze, žije-li vyživované dítě s poplatníkem ve společně hospodařící domácnosti.

(3) Slevu lze uplatnit za vyživované dítě poplatníka, pokud se nejedná o vlastního vnuka nebo vnuka druhého z manželů. Za vlastního vnuka nebo vnuka druhého z manželů lze slevu uplatnit pouze, pokud jsou v péči, která nahrazuje péči rodičů.

(4) Za každé vyživované dítě lze uplatnit slevu maximálně do výše minimální mzdy.

(5) Vyživuje-li dítě v jedné společně hospodařící domácnosti více poplatníků, může slevu za umístění dítěte uplatnit ve zdaňovacím období jen jeden z nich.

(6) Pro účely daní z příjmů se předškolním zařízením rozumí

a) mateřská škola podle školského zákona nebo obdobné zařízení v zahraničí,

b) zařízení služby péče o dítě v dětské skupině a

c) zařízení péče o dítě předškolního věku provozovaná na základě živnostenského oprávnění, pokud charakter takto poskytované péče je srovnatelný s péčí poskytovanou

- zařízením služby péče o dítě v dětské skupině, nebo

- mateřskou školou podle školského zákona.“

Pokud u poplatníka již máme založen nový formulář vzor č. 24 Prohlášení poplatníka, máme na tuto jednorázovou roční slevu k dispozici prostor na str. 4 formuláře:

Pokud nemáme založený nový formulář Prohlášení vzor č. 24 a zaměstnanec uplatňuje pouze „školkovné“, použijeme k tomuto prohlášení formulář, který byl doporučen finanční správou1) pro rok 2014, jedná se o samostatný list. V praxi předpokládáme, že již u takových zaměstnanců máme založené nové Prohlášení vzor č. 24.

Nesmíme opomenout, že pro výši této slevy je stanovena hranice, která je odvozena od výše minimální mzdy. Pro rok 2015 k 1.1.2015 byla platná výše minimální mzdy 9 200 Kč a to je také maximální hranice pro tuto uplatňovanou slevu za umístění dítěte bez stravy – dbejme na to, aby na doložených potvrzeních byla právě tato informace, že je částka vykazována bez stravy. Samozřejmě, že zařízení může vystavit potvrzení na vyšší částku bez stravy, ale my jsme oprávněni uplatnit pouze 9 200 Kč za rok 2015 na jedno dítě.

Samotný výpočet RZD začíná přehledem uplatňovaných nezdanitelných částek daně dle § 15 ZDP v RZD poplatníka:

| Dary na vymezené účely | Darovací smlouva nebo potvrzení příjemce bezúplatného plnění (daru) | Doklad za rok 2015 |

|---|---|---|

| Penzijní připojištění | Smlouva o připojištění nebo doplňkové penz. spoření Potvrzení o příspěvcích |

Smlouva - dokládá pouze při prvním uplatnění, pokud nejsou změny Za rok 2015 |

| Soukromé životní pojištění | Smlouva o soukromém životním pojištění Potvrzení o zaplaceném pojistném |

Smlouva - dokládá pouze při prvním uplatnění, pokud nejsou změny Za rok 2015 |

| Příspěvky odborové organizaci | Potvrzení odborové organizace o výši zaplacených členských příspěvků | Potvrzení za rok 2015 |

| Úhrady za zkoušky ověřující vzdělání | Potvrzení o úhradě zkoušky | Potvrzení z roku 2015 |

| Úroky z úvěrů na bydlení | Smlouva o úvěru na financování bytových potřeb Potvrzení o zaplacených úrocích - může být i od zahraniční banky (Co se rozumí bytovou potřebou a bližší info: § 15, odst. 3 ZDP) |

Dokládá se při uplatnění, pokud nenastanou změny, a to vždy Dále se dokládají doklady dle druhu bytové potřeby Potvrzení za rok 2015 - nejvýše můžeme uplatnit 300 tis. Kč |

Veškeré doklady, které jsou nutné doložit ke zpracování RZD 2015, je poplatník povinen doložit do 15. 2. roku 2016.

Slevy na dani

Tuto kategorii můžeme rozdělit na dvě části, a to na slevy, které má poplatník možnost uplatňovat měsíčně (ale nemusí), a potom na slevy, které jsou striktně vázány pouze pro uplatnění za celý kalendářní rok.

| Druh slevy | Způsob uplatnění | Měsíčně | Ročně |

|---|---|---|---|

| Základní sleva na poplatníka | Podepisuje Prohlášení poplatníka, ale pouze u jednoho zaměstnavatele na období | 2 070 | 24 840 |

| Poplatník uplatňuje slevu na invaliditu 1+2 stupeň (základní) | Rozhodnutí o přiznání důchodu doloží trvale Každoročně dokládá doklad o výplatě důchodu |

210 | 2 520 |

| Poplatník uplatňuje slevu na invaliditu 3. stupně (rozšířenou) | Rozhodnutí o přiznání důchodu doloží trvale Každoročně dokládá doklad o výplatě důchodu |

420 | 5 040 |

| Držitel ZTP/P | Dokládá kopií průkazu ZTP/P - může mít i omezenou platnost!! | 1 345 | 16 140 |

| Sleva student - soustavná příprava na budoucí povolání | Potvrzení školy o soustavné přípravě na budoucí povolání (u zahraničního studia - potvrzení z MŠMT) Potvrzení škola vydává na semestr, nebo školní rok, nebo na celé období, co bude studium trvat |

335 | 4 020 |

| Sleva za umístění vyživovaného dítěte | Potvrzení zařízení, kde dítě bylo v péči - potvrzení se vydává za kalendářní rok - tudíž nyní 2015 | - | 9 200 max. pro rok 2015 |

| Sleva na manželku/manžela | Kopie oddacího listu - doloženo trvale Sleva je uplatněna vždy za počet měsíců, ve kterém manželství bylo platné k. 1. v měsíci |

- | 24 840 ZTP/P 2 x 24 840 |

Výpočet ročního zúčtování končí daňovým zvýhodněním, a to dorovnáním daňového bonusu. Nesmíme opomenout, že na doplatek daňového bonusu má poplatník nárok jen v případě, pokud za kalendářní rok dosáhne hrubého příjmu ve výši 6násobku minimální mzdy, která je platná v daném roce k 1. 1. Pro rok 2015 to znamená, že na vyrovnání daňového bonusu v RZD může dosáhnout poplatník, který měl hrubý příjem 55 200 Kč. Daňový bonus se doplácí pouze, pokud je vyšší dorovnání než 100 Kč.

Pravidlo pro uplatnění slev na dani nebo daňového zvýhodnění – platnost k 1. v měsíci, je zohledňováno u všech slev až na dvě výjimky, a to v oblasti daňového zvýhodnění: narození dítěte a uplatňování na dítě – počátek studia.

Soustavná příprava na budoucí povolání

V praxi neustále činí problémy posouzení, co je soustavná příprava na budoucí povolání.

Zákon č. 117/1995 Sb., o státní sociální podpoře, ve znění pozdějších předpisů, uvádí:

„§ 13 Soustavná příprava dítěte na budoucí povolání na střední škole

(1) Soustavná příprava dítěte na budoucí povolání na střední škole (§ 12 odst. 2) začíná nejdříve od počátku školního roku prvního ročníku školy. Jestliže žák začal plnit studijní povinnosti před tímto dnem, začíná jeho soustavná příprava na budoucí povolání dnem, kdy začal tyto povinnosti plnit.

(2) Za soustavnou přípravu dítěte na budoucí povolání na střední škole se považuje také

- doba od skončení výuky v jednom školním roce do počátku následujícího školního roku, jestliže dítě pokračuje bez přerušení v dalším studiu,

- doba od úspěšného vykonání závěrečné nebo maturitní zkoušky, je-li tato zkouška konána v květnu nebo červnu, do konce období školního vyučování školního roku, v němž byla taková zkouška konána; to platí též, bylo-li v květnu nebo červnu konáno absolutorium;

- doba školních prázdnin bezprostředně navazujících na skončení studia nebo dobu uvedenou v písmenu b), není-li dále stanoveno jinak.

(3) Dobu školních prázdnin uvedenou v odstavci 2 písm. c) nelze považovat za soustavnou přípravu dítěte na budoucí povolání na střední škole, jestliže

- dítě vykonávalo po celý kalendářní měsíc výdělečnou činnost podle § 10,

- dítě mělo po celý kalendářní měsíc nárok na podporu v nezaměstnanosti nebo podporu při rekvalifikaci,

- výdělečná činnost uvedená v písmenu a) a nárok na podporu v nezaměstnanosti nebo podporu při rekvalifikaci uvedený v písmenu b) na sebe v průběhu kalendářního měsíce navazují tak, že trvají po celý kalendářní měsíc,

- poslední ročník studia probíhal po dobu výkonu vojenské základní nebo náhradní služby nebo za trvání služebního poměru.

Omezení uvedené v písmenech a) až c) neplatí, stalo-li se dítě studentem vysoké školy v kalendářním roce, v němž ukončilo soustavnou přípravu na povolání na střední škole.“

„§ 14 Soustavná příprava dítěte na budoucí povolání na vysoké škole

(1) Soustavná příprava dítěte na budoucí povolání na vysoké škole (§ 12 odst. 3) začíná nejdříve dnem, kdy se dítě stává studentem vysoké školy, a končí dnem, kdy dítě ukončilo vysokoškolské studium.

(2) Za soustavnou přípravu dítěte na budoucí povolání se považuje také

- doba od skončení studia na střední škole do dne, kdy se dítě stalo studentem vysoké školy, jestliže dítě pokračuje bez přerušení v dalším studiu,

- kalendářní měsíc, v němž dítě ukončilo řádně studium na vysoké škole, a dále kalendářní měsíc následující po kalendářním měsíci, v němž dítě ukončilo řádně studium na vysoké škole, pokud dítě nevykonává po celý tento měsíc výdělečnou činnost podle § 10 ani nemá po celý kalendářní měsíc nárok na podporu v nezaměstnanosti nebo podporu při rekvalifikaci,

- doba od ukončení studia na vysoké škole do dne, kdy se dítě stalo studentem téže nebo jiné vysoké školy, pokud studium na téže nebo jiné vysoké škole bezprostředně navazuje na ukončení studia na vysoké škole, nejdéle však doba tří kalendářních měsíců následujících po kalendářním měsíci, v němž dítě ukončilo studium na vysoké škole,

- doba přerušení studia na vysoké škole, po kterou by jinak trvala mateřská nebo rodičovská dovolená.“

Potvrzení o zdanitelných příjmech za rok 2015

Co ještě souvisí s činností RZD? Pokud zaměstnanec nemá u zaměstnavatele možnost zažádat o zpracování ročního zúčtování daní, zaměstnavatel mu vystaví Potvrzení o zdanitelných příjmech. Upozorňuji, že oproti roku 2014 je formulář změněný a je nutné vyplňovat správný vzor formuláře, tj. č. 24 pro rok 2015.

Dále má zaměstnavatel povinnost vystavovat potvrzení o zdanitelných příjmech pro dohody o provedení práce, které byly daněny srážkovou daní, aby si je mohl poplatník zahrnout do svého daňového přiznání. Pokud existuje u poplatníka více příjmů daněných srážkovou daní a poplatník zahrne jeden takový příjem do daňového přiznání, musí pak zahrnout všechny, které existují.

Závěrem

Pro rok 2015 se výrazně změnil systém uplatňování daňového zvýhodnění na děti. Ostatní zůstává prakticky stejné jako v RZD za rok 2014. Zcela určitě tedy není nutné vše rozebírat do úplných podrobností a stačí popřát úspěch v RZD.

Právní předpisy citované v článku

(předpisy jsou vždy citovány ve znění pozdějších předpisů, pokud není výslovně uvedeno jinak)

- zákon č. 586/1992 Sb., o daních z příjmů

- zákon č. 117/1995 Sb., o státní sociální podpoře